海南华铁算力服务业务爆发式增长,面临资金与采购双重挑战

AI导读:

海南华铁(603300.SH)更名易主后算力服务业务爆发式增长,已获算力服务订单超60亿元。但面临算力设备采购和资金筹集两大难题,3月5日股价涨停,市值达209亿元。同时,原有租赁主业增收不增利,毛利率下滑。

界面新闻记者 | 张艺

海南华铁(603300.SH)更名易主后站上算力风口,算力服务业务迎来爆发式增长。

3月4日晚间,海南华铁公告称,其全资子公司海南华铁大黄蜂建筑机械设备有限公司(简称“华铁大黄蜂”)与杭州某公司签订《算力服务协议》,服务期5年,预计合同总金额达36.9亿元(含税)。

海南华铁以商业秘密为由未披露交易对手详细信息。当前,杭州已成为AI领军城市,海南华铁能一举签下数十亿订单,可见对方实力不容小觑。

这是海南华铁算力服务业务史上最大订单,公司证券部人士透露,算力订单密集,公司将考量客户履约能力后再接单。

海南华铁主业为高空作业平台租赁,2024年涉足算力领域。至今,公司已获得算力服务订单超60亿元。公司人士还透露,有意向客户在洽谈,新订单将发布公告。

海南华铁面临算力设备采购和资金难题。算力设备采购难度大,资金需求高,而公司债务压力大。此外,设备采购能否如约完成也成问题。

受大单利好刺激,3月5日海南华铁股价一字涨停,2月以来股价翻倍,最新股价10.60元/股,市值209亿元,动态市盈率约32倍。

海南华铁前身为华铁应急,原主营业务为设备租赁,包括高空作业平台租赁、建筑支护设备租赁和地下维修维护服务。2019至2023年营收和归母净利润均保持两位数增长。

为实现快速扩张,华铁应急引入海南国资,2024年5月公司易主,10月更名。去年,海南华铁算力服务业务全面推进,爆发式增长。

加上本次算力订单,海南华铁累计算力服务订单已达61.65亿元。新算力订单预计年均贡献营收约7亿元。若现有订单按5年分摊,算力服务业务年均将贡献营收12.33亿元,相当于2023年营收的四分之一。

算力服务业务还在增长期,海南华铁称,算力服务业务将与公司高空作业平台租赁服务并行。

海南华铁需解决两大难题:资金和采购。本次算力合同对应的资本支出预计超20亿元,占公司2024年三季度末净资产比例超33%,存在资产扩张过快和资金筹集不足风险。截至三季度末,公司货币资金3.14亿元,有息负债总额超120亿元,资产负债率71.42%。

海南国资背书改善海南华铁融资环境,公司信用评级提升至AA+。此外,董事、总经理胡丹锋及其控制的大黄蜂控股拟提供不超过9亿元借款,海南国资提供5亿元资金支持。海南华铁还计划非公开发行不超过10亿元公司债。

海南华铁算力业务投入将增加债务压力,且更多算力订单在路上,公司需更多方式缓解压力。

设备采购方面,海南华铁面临采购难度加大或供应商无法持续稳定供货风险,可能导致合同未能部分或全部如期履行。

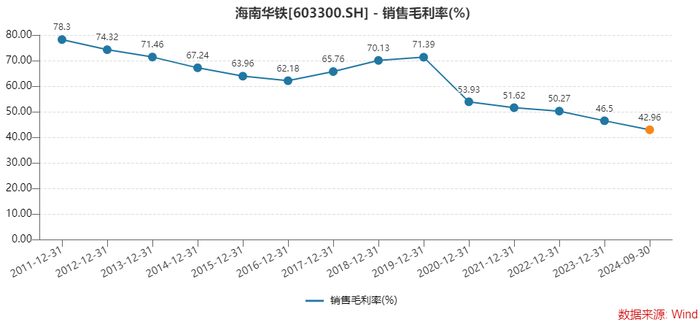

海南华铁原有租赁主业去年增收不增利。前三季度营收37.25亿元,同比增长15.88%;归母净利润4.87亿元,同比下滑13.41%。毛利率42.96%,为上市以来新低。

为此,海南华铁去年9月末宣布提高租赁指导价格10%,高空作业平台业务租金价格回升。

提价后,部分设备出租率回升快,可能二次提价。提价能否改善毛利率尚待观察。

海南华铁还开展无人机租赁及运营服务,重点推进载重无人机应用。目前无人机业务处于前期尝试阶段,今年能否产生营收尚不确定。

2月13日,海南华铁骨干团队完成亿元增持计划。近期,董事、总经理胡丹锋提出2亿至3亿元回购计划。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。