两会聚焦:加快建立长期护理保险制度

AI导读:

3月5日,国务院总理李强提出加快建立长期护理保险制度。该政策旨在应对老龄化挑战,但面临支付保障水平较低、资金筹集渠道单一等挑战。两会期间,多位代表委员聚焦完善长护险制度,为长护险的发展建言献策。

3月5日,国务院总理李强在政府工作报告中提出,加快建立长期护理保险制度。

这是继2016年后,长护险第七次写入国家顶层设计文件。长期护理保险政策的正外部性释放须以需求为导向,通过产业融合、技术赋能与制度创新形成协同效应。对外经济贸易大学保险学院教授王国军表示,这不仅有助于巩固健康公平改善成果,更能为应对老龄化挑战提供可持续的经济社会解决方案。

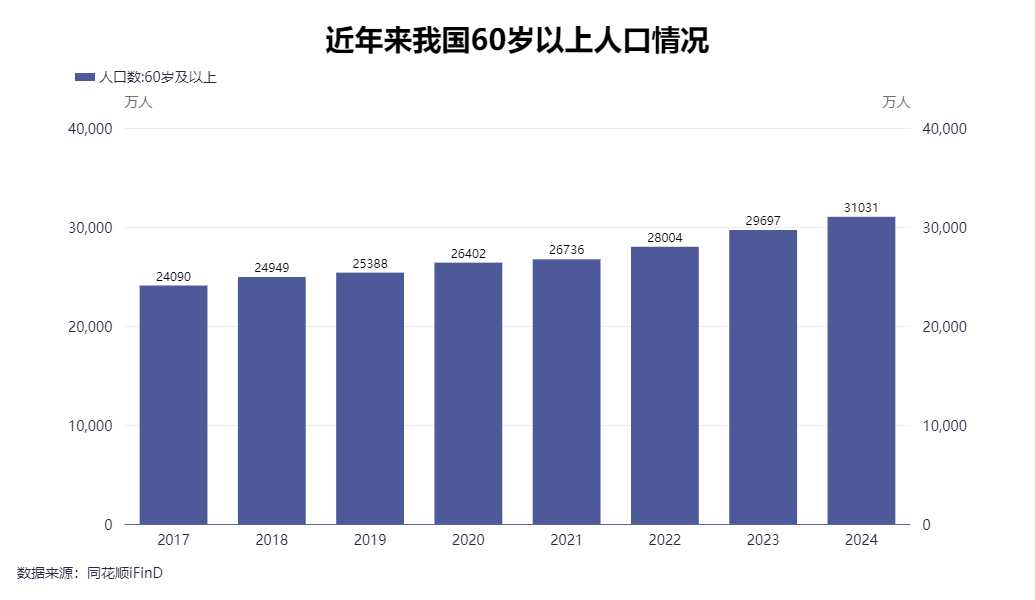

随着生育水平降低与人口预期寿命的提高,我国老龄化趋势加剧。我国60岁及以上老年人口已达3.1亿,其中超4000万失能、半失能老人需要专业化照护。伴随着失能老人对护理服务质量要求的不断提高和长期护理服务费用的日益攀升,以及“421家庭”模式与家庭小型化的趋势,失能老人长期护理的经济负担问题逐渐凸显。

2016年,长护险制度启动,15个城市被纳入首批试点范围;2020年长护险试点扩大至49个城市。但当前长护险的覆盖范围有限,也面临支付保障水平较低、资金筹集渠道单一、满足需求能力不足等挑战。今年两会,多位代表委员聚焦完善长护险制度,为长护险的发展建言献策。

成效:试点地区已探索形成长护险差异化服务模式

长护险的全名是长期护理保险,是一种为因年老、疾病或伤残导致生活不能自理的人员提供基本生活照料和医疗护理服务的资金保障的社会保险制度。

2012年,青岛市率先建立了长期医疗护理保险制度;2016年,人社部提出在全国15个城市开展长期护理保险制度的试点工作;2020年,长期护理保险试点扩至49个城市。从经办模式来看,目前各试点城市长期护理保险主管部门均为医保经办机构,在此基础上,绝大多数地区采用政府购买服务的形式招标委托商业保险公司参与经办。

虽然参与形式不同,但是从试点的结果来看,承办的保险公司已在不同地区逐步探索出一套“个性化”的服务模式。以中国人寿为例,其在多地协助政府探索形成了具有影响力的典型服务做法。

问题:护理服务资源不足、筹资模式不可持续……

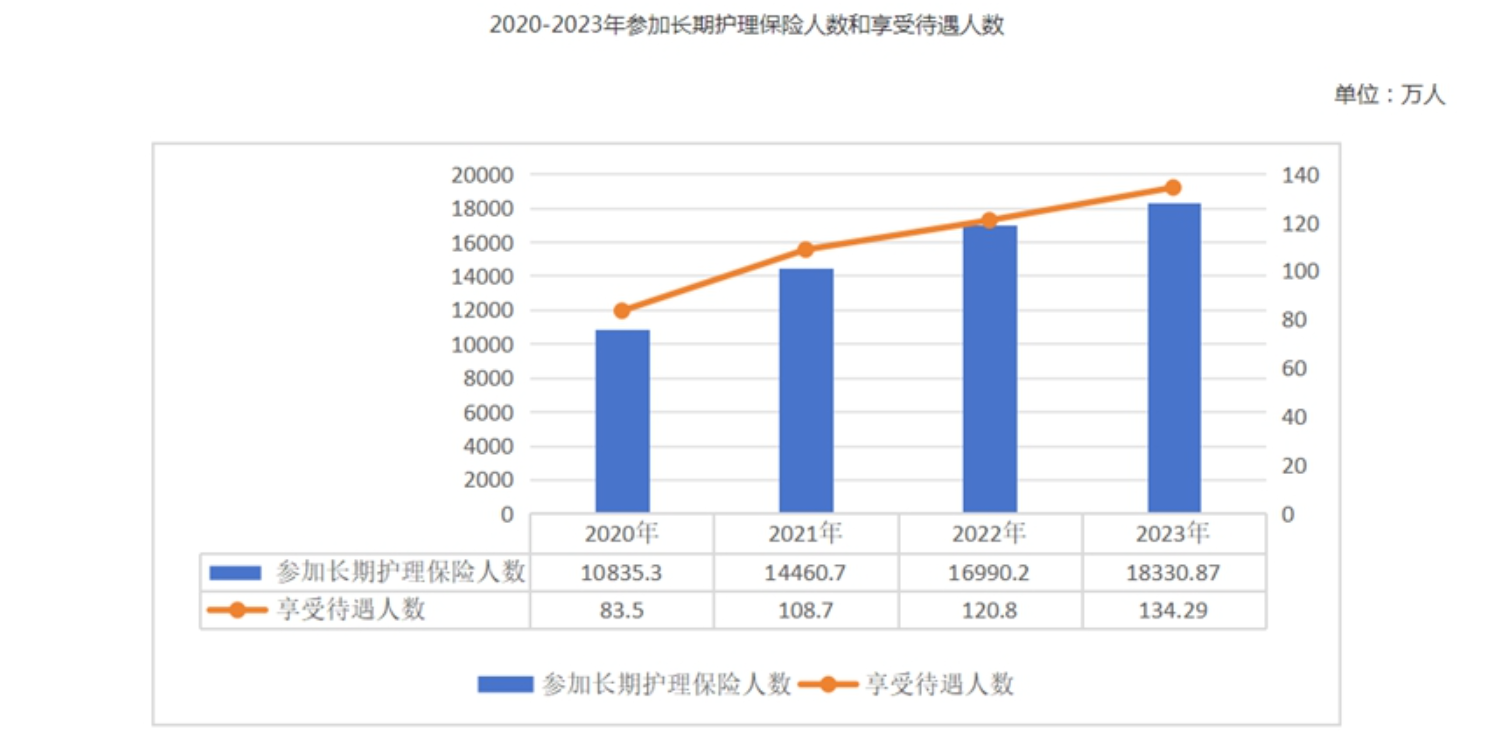

参与机构的积极探索,解决了失能人员家庭面临的难题。2023年,49个试点城市参保人数达到1.83亿人,享受待遇人数为134.29万人。这些数据表明,长期护理保险政策实践在我国呈现出积极的发展态势。

但在试点过程中,一些问题也暴露出来,如长期护理险仍存在制度标准不统一、筹资和待遇差异较大、城乡统筹发展不够、各方政策联动不到位、护理服务资源不足等。全国人大代表周燕芳认为,这种过度依赖医保基金的筹资模式不仅加剧了医保基金的支付压力,还使得制度存在不可持续的风险。

此外,支付保障水平与失能照护需求存在显著差距。以上海为例,上海普通的养老机构平均价格为5500元左右,而上海退休人员月平均养老金为5100元左右,扣除基本生活开支后,支付能力、支付意愿普遍不足。

全国政协委员孙洁认为,需要明确长期护理保险功能定位,厘清制度边界。长期护理保险作为独立险种,应在功能定位方面区别于其他险种。

建议:完善服务供给体系建设,完善支付监管

本届两会期间,多位全国人大代表、政协委员带来了围绕长护险制度的发展和完善的议案、提案。全国政协委员黄东红表示,目前,长期护理保险覆盖面窄、筹资机制不完善等原因,影响了养老体系的建立健全。

因此,黄东红建议通过扩大覆盖面、完善筹资机制、提升服务能力、加强监管和借鉴国际经验,逐步解决长期护理保险目前存在的问题。孙洁建议长护险制度应坚持购买服务理念,实行服务给付为主的支付形式。周燕芳则从建立全国统一的长期护理保险制度、构建多元化筹资体系等方面提出建议。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。