信用卡逾期利息高 用户呼吁提高信息透明度

AI导读:

信用卡逾期利息问题引发广泛关注,用户反映利息高、费用复杂。银行计息规则多采用消费日起息,计息金额为当期账单全部金额。用户呼吁银行提高信息透明度,避免陷入误区。

作者:黄宇昆

文|记者黄宇昆、实习生王至成

你是否遭遇过信用卡逾期仅几天,却背上了高额利息费用的窘境?近日,信用卡逾期利息问题引发了广泛关注。

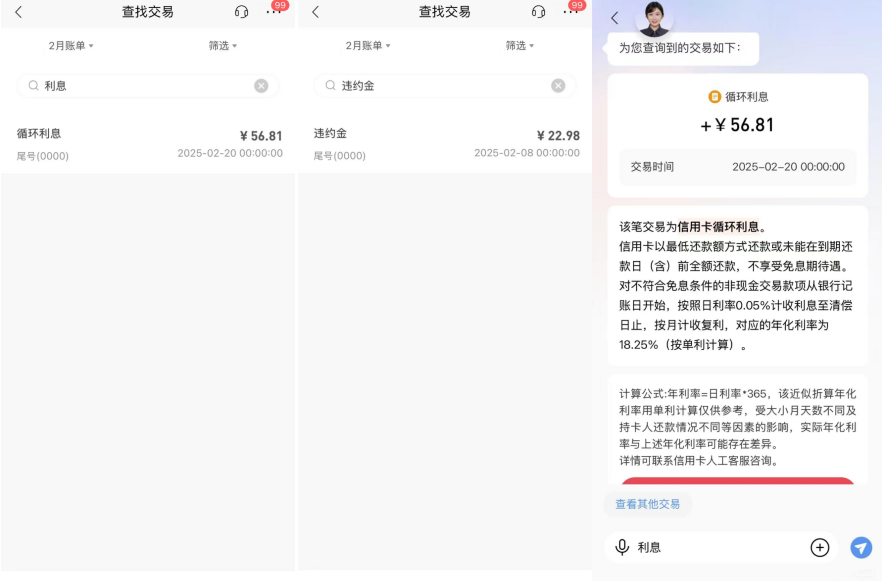

信用卡用户张明向时代周报记者透露,因忘记还款时间,一笔3000多元的本金仅逾期一天,罚息就近80元。这一情况并非个例,黑猫投诉平台上关于“信用卡逾期利息”的投诉超过1.4万条,用户普遍反映信用卡分期利息高、费用复杂。

目前,信用卡逾期利息的计算方式较为统一,多采用消费日起息,且计息金额通常为当期账单的全部金额。这与互联网消费信贷产品的计息方式存在显著差异,导致部分用户“踩坑”。

受访人士指出,虽然银行在合约条款中会列出还款规定,但在营销过程中往往忽略这一信息,使得用户容易陷入误区。建议银行在还款提醒等环节植入相关说明,提高透明度。

张明的案例显示,其招行信用卡逾期一天后,产生了违约金和循环利息两笔费用,共计近80元。银行客服解释称,违约金按最低还款额未还部分的5%计算,利息则从当期所有消费记账日开始计算,日息万分之五。

来源:受访者供图

来源:受访者供图

另一名用户刘虹也遭遇了类似情况,因忘记还款4天,其信用卡产生了150元的违约金和28.75元的逾期利息。他坦言,在办理汽车分期贷款时,银行工作人员并未告知逾期计息规则。

来源:受访者供图

来源:受访者供图

实际上,中国人民银行于2016年发布的《关于信用卡业务有关事项的通知》规定,信用卡透支利率上限为日利率万分之五,对应年化利率上限为18.25%。然而,用户对这一规定普遍不了解。

资深信用卡观察人士董峥表示,大部分信用卡逾期后按全额透支计算利息,计息周期从记账日开始。但也有部分银行对计息部分的金额认定有所不同。

值得注意的是,一些用户认为互联网消费信贷产品的计息方式更为“人性化”。以花呗和美团月付为例,逾期利息按逾期金额和天数计算,相对更为合理。

博通分析金融行业资深分析师王蓬博指出,信用卡与互联网平台在收益和风险成本平衡上存在差异。信用卡属于无担保的小额信贷,风险较高,因此采用更为严格的计息方式。而互联网平台更注重用户粘性和频率,对逾期利息的依赖相对较低。

用户张明和刘虹均表示,在办理信用卡时,银行业务人员未明确告知逾期计息规则。他们呼吁银行提高信息透明度,避免用户陷入误区。

王蓬博建议,银行应在信用卡领用合约的显著位置对逾期计息规则进行清晰、明确的提示,同时加速数字化和零售端场景化建设,尝试余额计息规则,以更好地服务用户。(文中张明、刘虹皆为化名)

(文章来源:时代周报)

信用卡逾期利息、银行计息规则、用户困惑、信息透明度

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。