债市持续调整,一级市场生态变革加剧

AI导读:

债市持续调整,国债、地方债频现“发飞”现象,信用债取消发行潮继续推高。机构人士指出,资金面紧张、股债“跷跷板效应”等因素导致债券市场收益率普遍上行,一级市场发行成本持续抬升。市场短期内或仍将处于高波动阶段。

债市持续调整,一级市场生态遭遇多重变革,国债、地方债频繁出现“发飞”现象(即国债新发或续发利率显著高于二级市场成交利率),信用债取消发行的情况也在不断增加。

综合多位机构人士的观点,年后资金面持续紧张、大行负债短缺、股债“跷跷板效应”显现,加之降息预期减弱、机构赎回担忧加剧、地方债供给增加等多重因素,导致债券市场收益率普遍上行。这一趋势不仅改变了机构的买入意愿,还持续推高了发行成本,对一级市场造成了拖累。

多位机构人士预计,随着多空博弈的持续进行,机构对后市判断的分歧将进一步加剧,市场短期内或将维持高波动状态。中信证券FICC分析师丘远航指出,鉴于降低融资成本的政策目标已经确立,一级发行难度的增加可能会加速货币宽松政策的落地。

地方债频现“发飞”

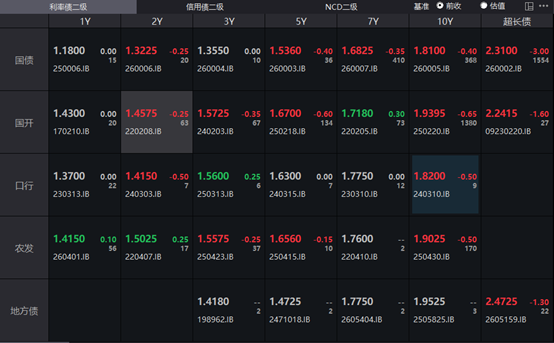

3月18日,经过多日调整的债券市场略有回暖,各期限国债活跃券收益率均有不同程度的小幅下行,国债期货收盘多数上涨。

其中,10年期国债活跃券“24 附息国债11”收益率经过全天震荡后收于1.885%,较前一日下行0.75BP;30年期国债活跃券“24 特别国债06”下行0.75BP,收于2.1325%。截至收盘,国债期货各主力合约也呈现涨跌互现的局面。

回顾2月以来,“24 附息国债11”收益率持续上行近30BP,“24 特别国债06”收益率也上行超过30BP。随着二级市场的持续调整,在资金面紧张、负利差持续扩大等因素的影响下,多期国债出现“发飞”现象,发行利率明显高于二级市场收益率。此后,地方债发行也频繁出现“发飞”现象,长债利差走阔趋势尤为显著。

民生证券此前报告数据显示,2025年以来,15年和30年期地方债与国债的利差已超过20BP。以3月18日招标的30年期“25大连债08”为例,该债券发行利率为2.35%,与同期国债利差达到30BP。

民生银行固收分析师谭逸鸣认为,近期地方债“发飞”可以从发行利率和发行利率的上浮利差两方面观察。他指出,2024年四季度以来发行利差反常上行,背后的原因可以从供需两个方面考虑:供给方面地方债供给压力显著加大;需求层面则叠加资金利率走高、宏观预期波动、大行缺负债背景下部分需求减弱。

从供给端来看,政策靠前发力背景下,新增专项债整体发行进度相对前置。今年地方债发行期限多为中长期,长久期占比的提升也为“发飞”埋下了伏笔。另从置换债来看,截至2月底置换隐债专项债发行进度已超过去年同期。

信用债发行难度加剧

信用债市场跟随利率债持续调整,一级发行同样在此背景下出现显著变化。企业预警通数据显示,3月前两周取消或推迟发行的信用债规模已超过320亿元。

今年以来,共有约150只信用债取消或推迟发行,合计规模已超过830亿元,同比增幅接近1.4倍。从取消或推迟发行的原因来看,二级市场波动是主要考虑因素,高等级信用债取消发行的比例更高。

丘远航认为,近期权益市场表现较好,风险偏好提升,带动市场情绪脆弱,一级发行难度加大。他预计,降低融资成本的政策目标依然成立,考虑到财政融资成本抬升太快不利于长期增长和化债目标,这一态势不会持续很久。货币政策放松可能加快,资金利率中枢有望逐步下移。

中金公司报告也判断,预计3月以后稳增长压力更多体现,届时债券收益率也有望再次迎来下行。“今年债券牛市格局仍未改变。”中金公司固收分析师陈健恒表示。

中信证券首席经济学家明明也表示,利率抬升若形成实质“加息”有悖于压降社会整体融资成本的核心诉求。他预计,随着10年期国债重回去年12月“适度宽松”货币立场提出前的水平,来自监管部门对债市情绪的压制可能会边际趋缓。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。