银行理财平滑净值灰色地带:券商资管通道业务悄然壮大

AI导读:

部分中小券商通过为银行理财做暂估业绩报酬回补产品净值的方式重拾通道业务,帮助银行理财平滑净值。该模式虽能控制信用风险,但存在不能及时反映资产净值变化和不公平对待投资者等问题。未来,各种平滑手段或将不断消失,产品需真正实现净值化。

界面新闻记者 | 邹文榕

在失去保险资管、信托两大法宝“呵护”净值后,银行理财平滑产品净值的又一灰色地带——券商资管通道业务正悄然壮大。

界面新闻记者从业内获悉,部分中小券商通过为银行理财做暂估业绩报酬回补产品净值的方式,重拾通道业务旧业。目前,尽管参与此模式的券商不多,尚未引起监管重视,但银行理财借此平滑净值的规模庞大,不少中小型银行理财已引入该模块。

业内人士透露,一些主动管理能力较弱的小券商,因资管规模下滑迅速,也乐意与理财子合作,帮助银行理财平滑净值。

据了解,该模式实为银行理财利用券商资管通道平滑净值的一种方式。操作上,银行理财将所募集的理财资金投向券商资管计划,券商资管通过设置资管合同的业绩报酬计提条款,预留部分超额业绩报酬,待理财净值下跌时再向银行理财子分配。

本质上,券商资管创设了一个暂估业绩报酬的会计科目,并设定较低的业绩基准,每日将超额部分回补到资管计划净值中,形成一个底层池子,上层则对接多家理财子公司的多个理财产品。

通过申购赎回机制,银行理财子可将A产品的超额收益转移给收益低的B产品,同时借助底层资管通道,将每日超额回补净值稳定在设定的业绩基准附近,实现平滑净值效果。

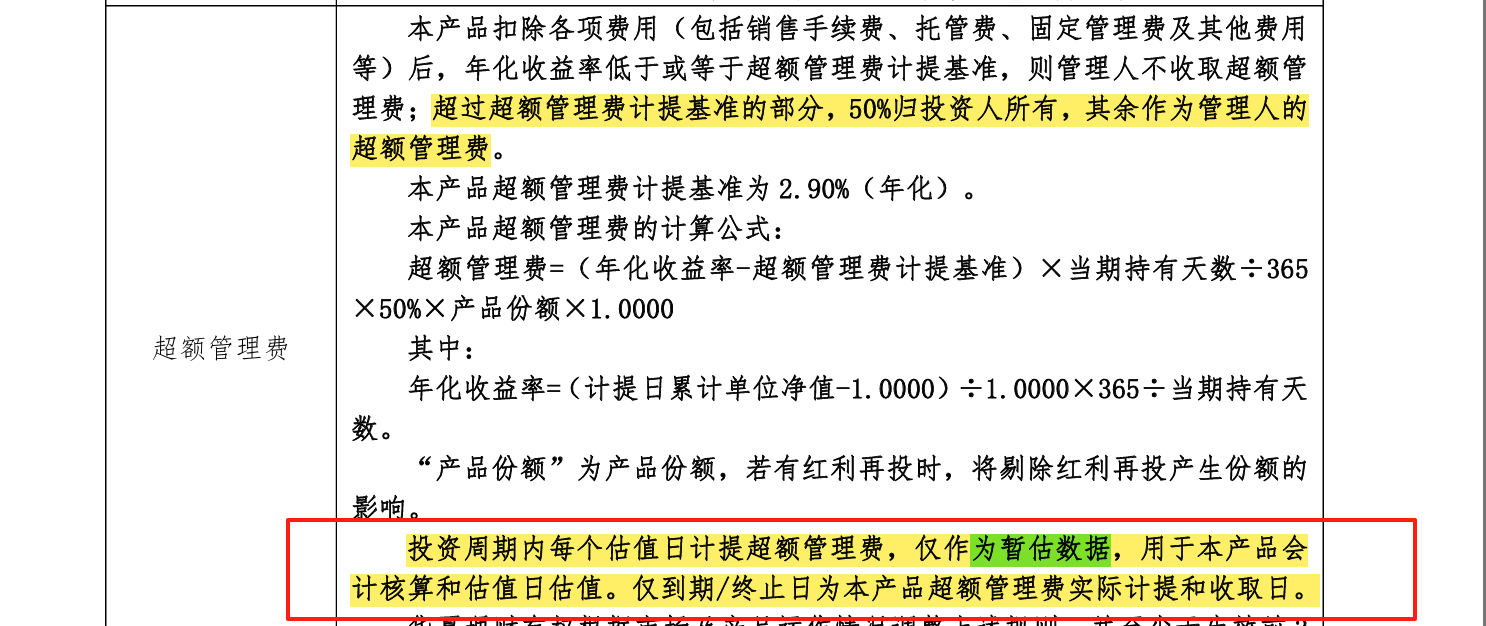

多位业内人士指出,从合同内容来看,采用此模式的银行理财和券商资管产品并不难被发现,涉及业务的理财产品说明书或资管计划合同中,常会出现“暂估”二字。

界面新闻记者随机翻阅了几家银行理财子公司的固收产品说明书,发现不少理财子在相关环节有相关表述。

图源:XX银行理财固定收益增强型封闭式理财产品说明书

有前券商资管人士透露,中基协已停止对约定管理费返还等形式的券商资管计划备案,推测现存产品仍为主。

业内最早开展此合作的光证资管已被监管叫停,现活跃的几家券商实际上是直接复制光证资管的合同方案,为银行理财子提供暂估业绩报酬回补服务。

随着监管趋严,华南地区券商因业务规模过大被要求压降,头部机构合规更为严格。未来,各种平滑手段或将不断消失,产品需真正实现净值化。

2024年底,金融监管部门已向理财子发函,要求禁止所有平滑净值的手段,包括与券商资管的合作。

此外,2023年9月中基协发布的《私募投资基金备案指引第1号》也对私募基金管理人计提业绩报酬进行了规范,禁止通过约定管理费返还等方式变相提供保本保收益安排。

券商资管负责人分析,使用暂估业绩报酬的净值回补方式虽能控制信用风险,但主要问题在于产品不能及时反映资产净值变化,与资管新规相违背。

同时,该方式还可能产生不公平对待投资者的问题,涉及多只银行理财交叉投资券商资管计划,通过计提超额业绩报酬,看似“以丰欠补”,实则牺牲获得超额收益的投资者权益来弥补亏损投资者。

经历了2022年11月的理财赎回潮后,银行理财在委外理财上需求旺盛。截至2024年三季度末,银行理财委外资金比重已超50%。

2024年存款搬家导致银行理财规模大幅扩张,截至2024年末,银行理财市场存续规模达29.95万亿元。

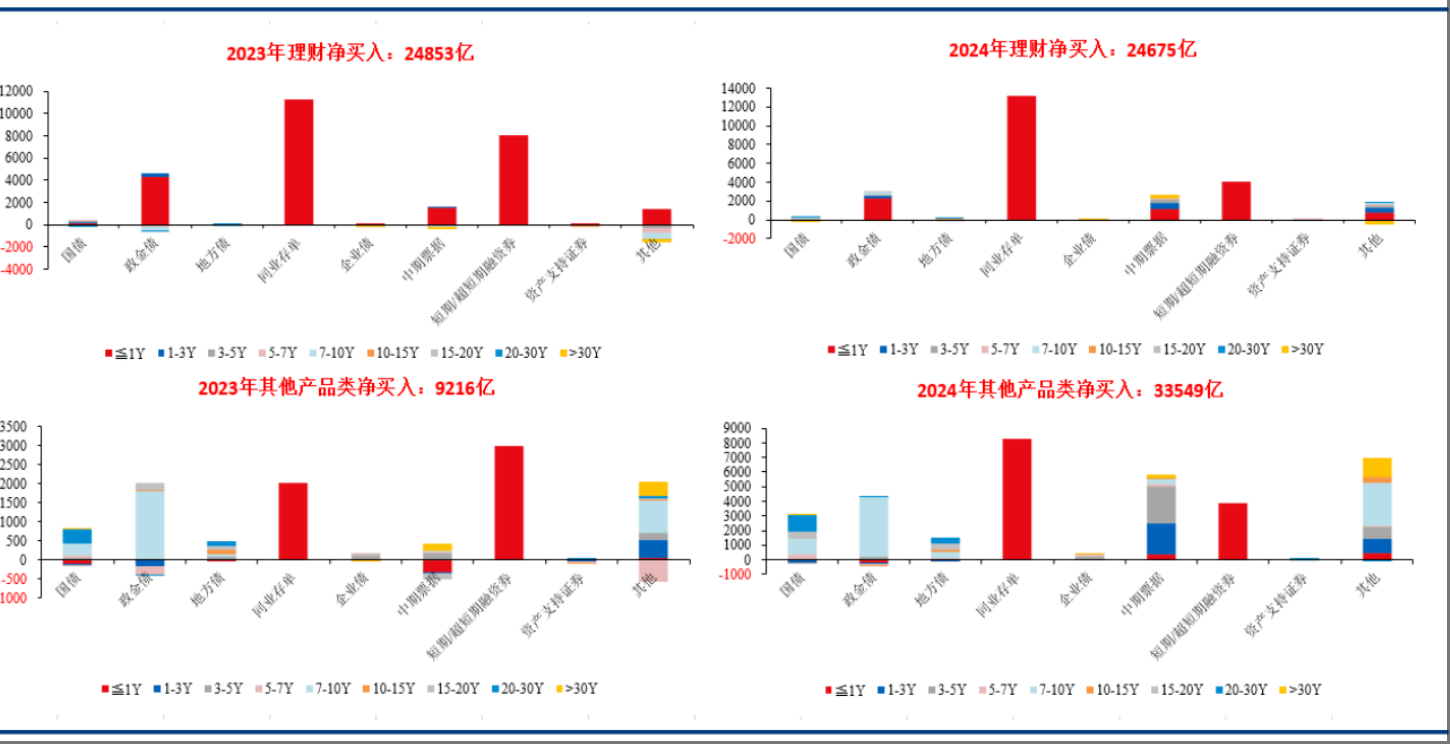

图源:华创证券研报

近期华创证券研报分析显示,尽管银行理财直投的二级净买债量与2023年相近,但其他产品类的二级净买债量迅速增长,说明自2024年起的债券二级交易行为更多体现了信托等银行理财委外产品的影响。

多位业内人士表示,由于信托通道平滑净值等手段已被监管关注,未来能否继续增长未知,但券商资管和基金在承接银行理财委外业务方面可能会异军突起。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。