春节后首个交易周债市回顾与展望

AI导读:

本文回顾了春节后首个交易周的债市行情,包括资金面、股市与债市表现、收益率变动等,并展望了未来债市的发展趋势,同时分析了公开市场操作、货币政策走向等因素对债市的影响。

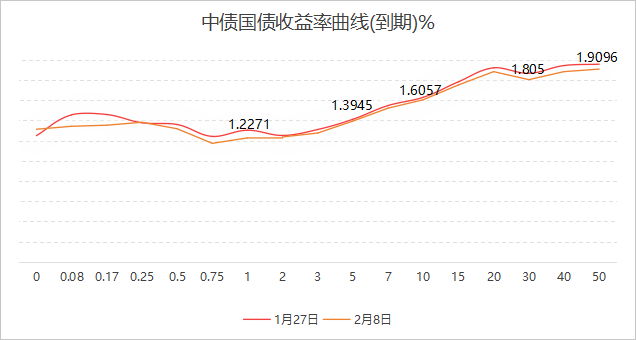

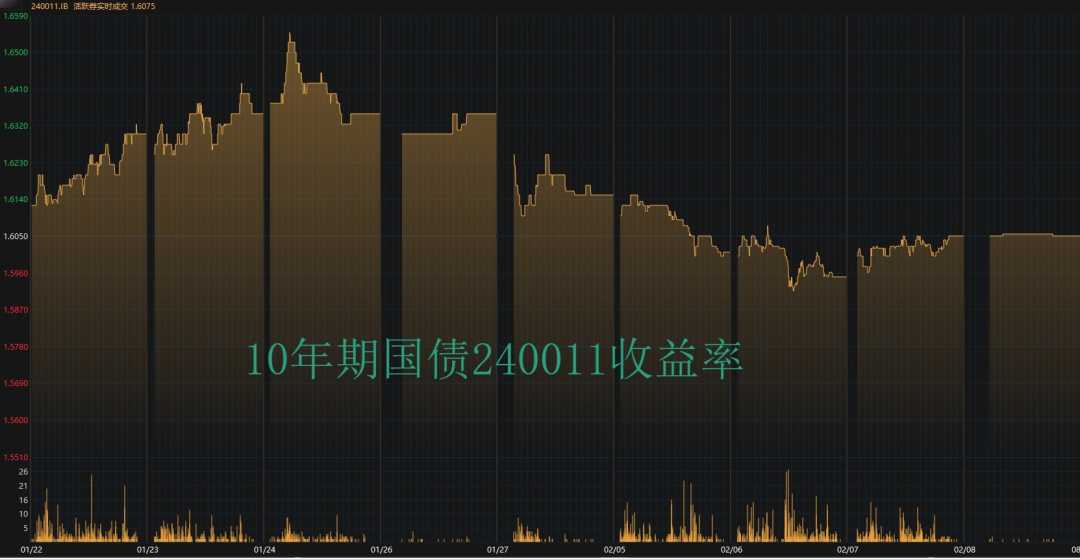

新华财经北京2月10日电(王柘)上周(2025年2月5日至2月8日)作为春节后的首个交易周,市场展现了积极的复苏态势。在四个银行间交易日中,资金面相较于节前明显转松,股市与债市携手上涨,整体收益率呈现下行趋势。具体而言,10年期国债活跃券240011的收益率较节前下降了1BP,报收于1.61%。短端利率大幅下滑,1年期与10年期国债的利差扩大了超过5BP,推动收益率曲线趋于陡峭。

此外,10年期国开活跃券也迎来了换券期,其中240215收益率保持稳定在1.64%,而250205收益率则出现了4.75BP的跌幅。市场参与者对此期间的交易机会给予了高度关注。

节后,公开市场连续三日进行了净回笼操作,回收市场流动性,这表明央行并不希望市场利率因流动性过于宽松而过快下行。随着10年期国债收益率接近前期低点,其面临的下行阻力也在加大。近期,国内宏观数据呈现出边际走弱的趋势,同时国际环境仍充满不确定性,这进一步提升了市场对后续政策出台的预期。在货币政策“适度宽松”的主基调下,短期内市场将密切关注央行的流动性管理举措以及政府债供给的冲击,而中期则聚焦于两会政策预期的发酵情况。

行情回顾:

数据显示,截至2025年2月8日,中债国债到期收益率在不同期限上较春节前均有不同程度的变动,其中1年期、10年期分别变动-7.65BP和-2.42BP。具体来看,周内央行逆回购操作导致资金净回笼7165亿元,尽管资金在午后有所转松,但受关税因素影响,A股市场走低,而债市利率则呈现震荡下行态势。10年期国债活跃券240011的收益率在周三至周六间经历了小幅波动,最终报收于1.605%。此外,国债期货长端延续了节前的上涨趋势,连创新高,30年期和10年期主力合约分别上涨1.21%和0.33%。

中证转债指数也连续三日上涨,突破了前期高点,升至2022年8月以来的高位,周涨幅达到1.64%。

一级市场动态:

上周,利率债市场发行活跃,共发行31只债券,总规模达到5005.78亿元。其中,国债发行5只,规模2720亿元;政策性银行债发行11只,规模885.2亿元;地方债发行15只,规模1400.58亿元。本周(2025年2月10日至14日),利率债计划发行28只,总规模4944.70亿元,国债、政策性银行债和地方债的发行规模分别为2980亿元、350亿元和1614.70亿元。

海外债市概况:

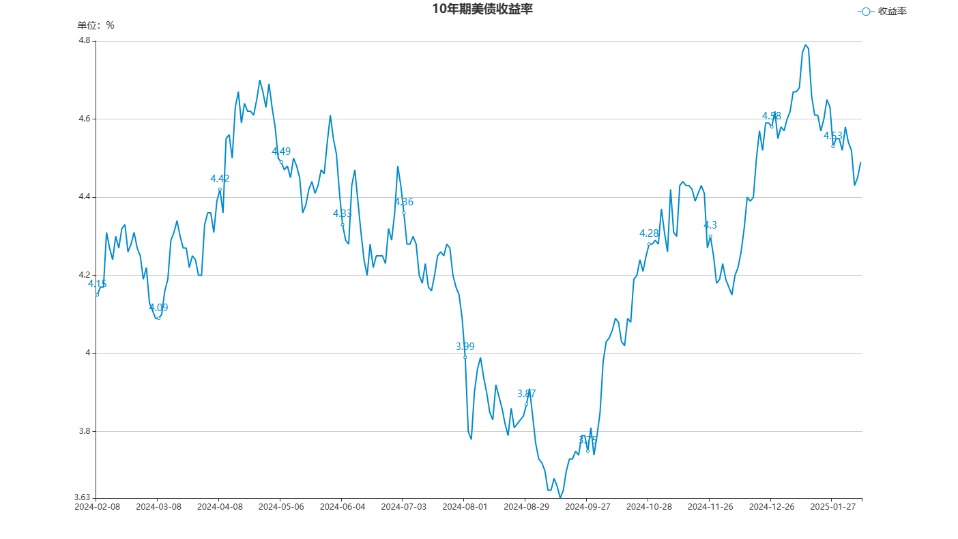

美国国债市场涨势暂缓,收益率在连续下跌后出现反弹。截至上周五(2月7日),不同期限的美债收益率均有不同程度的上涨。此外,美国劳工统计局发布的报告显示,1月份非农就业人口增长低于市场预期,但失业率降至4%,显示出美国劳动力市场虽然放缓但仍保持健康状态。这将继续推动经济增长,而不会造成显著的通胀压力。

美联储官员们对劳动力市场保持强劲表示肯定,并预计通胀将继续向2%的目标回落。明尼阿波利斯联储主席Kashkari和芝加哥联储主席Goolsbee均表示,美联储可能会暂时按兵不动,但长期来看利率水平有望下降。

公开市场操作:

上周,公开市场累计净回笼10073亿元,央行共开展了11702亿元的7天期逆回购操作。本周将有16052亿元的逆回购到期。

要闻回顾与机构观点:

近期,国务院总理李强主持召开了国务院全体会议,对政府工作报告进行了讨论,并对开年工作进行了动员。此外,国家电影局发布数据显示,2025年春节档全国电影票房和观影人次均创下新纪录。中国证监会发布了关于资本市场做好金融“五篇大文章”的实施意见,聚焦支持新质生产力发展。国家外汇管理局数据显示,我国外汇储备规模持续上升。海关总署表示,2024年我国外贸首次突破43万亿元大关。国家统计局发布数据,1月份居民消费价格和工业生产者出厂价格均有不同程度的变化。

机构方面,华泰证券认为,节后资金转松,国债期限利差重新走扩,若后续央行国债买入操作重启,或使曲线进一步走陡。渤海证券指出,内需波折修复的长逻辑不变,但假期消费表现较好,可能暂时为中长期限利率下行带来阻力。天风证券则建议继续保持多头思维,久期策略占优,并关注国开债换券带来的交易机会。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。