一线城市楼市企稳,办公楼市场迎积极信号

AI导读:

政策发力、市场需求等多重因素助力下,一线楼市或率先迈入企稳通道。国家统计局数据显示,2025年1月份一线城市新建商品住宅销售价格环比上涨。世邦魏理仕预测,2025年国内主要城市办公楼需求边际改善,净吸纳量将增长。核心资产备受投资者青睐。

政策发力、市场需求等多重因素助力下,一线楼市或率先迈入企稳通道,房地产市场迎来积极信号。

国家统计局数据显示,2025年1月份,一线城市新建商品住宅销售价格环比上涨0.1%,其中,上海和深圳分别上涨0.6%和0.2%。房地产行业在供需两侧政策推动下,2025年商品房销售降幅预计将明显收窄。

世邦魏理仕近日表示,一线城市有望率先企稳。对于商业房地产市场,租赁市场供需关系修复正在进行,积极信号逐渐增强。世邦魏理仕预测,2025年国内主要城市办公楼需求边际改善,净吸纳量将录得10%左右的增长。

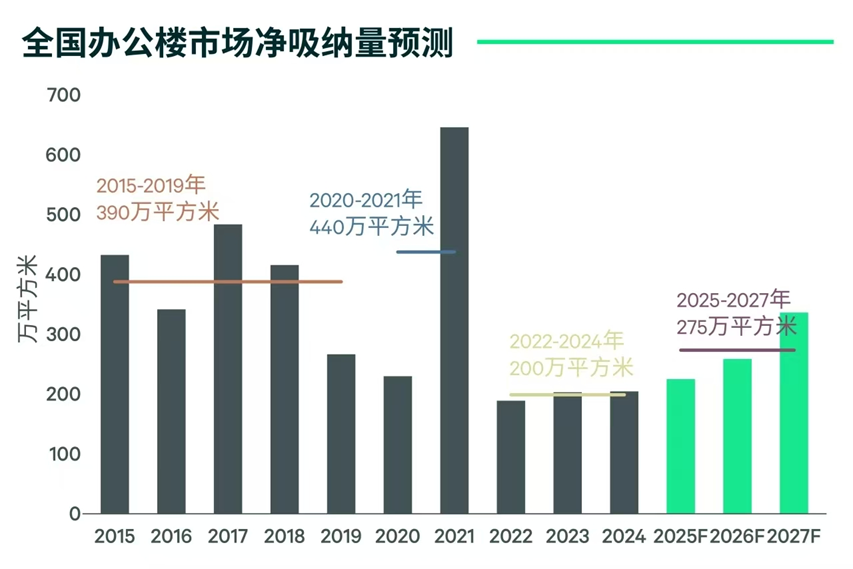

新质生产力带动办公需求,办公楼市场备受关注。世邦魏理仕在《2025年中国房地产市场展望报告》中指出,2024年国内主要城市办公楼市场净吸纳量与2023年基本持平,但2025年核心城市办公楼市场或迎来改善。增量刺激政策有望逐步提振企业信心,需求增速将在2026—2027年期间逐步提升。

(全国办公楼市场净吸纳量预测。受访者/图)

以上海为例,2024年上海办公楼市场共录得79.4万平方米新增供应,同比下降28.2%,空置率上升至22.1%。但在新质生产力带动下,2025年核心城市办公楼市场或迎来改善。消费与新质生产力成为办公楼需求扩张的两大引擎。

世邦魏理仕指出,一线城市核心商务区楼宇供应稀缺,二线城市迎来供应高峰。未来三年,核心商务区累计供应仅占一线城市供应总量的约5.5%。六个二线城市的新增供应面积总计达290万平方米,同比增长131%。

仓储物流市场规模持续扩张,高标准仓库租金仍承受下行压力。世邦魏理仕数据显示,2024年全国仓储物流市场净吸纳量同比下降11%,但2025年全年净吸纳量预计达到690万平方米。未来三年,广深都市圈的高标仓新增供应预计大幅增长。

核心资产备受投资者青睐。2024年中国大宗物业投资总交易额同比下降13%,但交易宗数创历史新高。世邦魏理仕预计,2025年中国内地大宗物业交易额有望重回增长通道。更具吸引力的资产价格和持续降息有利于市场交易活跃度的改善。

在上海市场,企业买家表现最为活跃,占比过半,多偏好办公楼、综合体与酒店等资产类型。上海市商业地产人士表示,上海市具备相对稳定的基本面,是吸引资本投资的重要因素。投资者应聚焦核心资产与新兴业态,如一线城市核心办公楼机会。

(文章来源:中国经营报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。