券商资管业务转型加速,固收+产品成亮点

AI导读:

券商资管业务在多重驱动下成为转型核心战场,2024年实现逆势增长。多家机构推出固收+产品,债券型资管产品数量最多。2025年,券商资管面临公募化、差异化、科技化竞争,需加强业务协同,打造综合金融服务平台。

财联社2月22日讯 在资本市场波动加剧、利率下行和居民财富管理需求升级的多重驱动下,券商资管业务已成为证券行业转型的核心战场。2024年,券商资管业务实现逆势增长,头部机构与中小券商分化明显。进入2025年,严监管下券商资管转型步伐加快,业务在结构深化调整中稳步前行。

随着转型深入,大集合产品“命运”如何?业内人士普遍认为,大集合产品清退与持牌转型已成定局,券商资管规模或逐步缩减。转型的关键在于发挥产品和投研优势,形成业务协同,从而在资管赛道中脱颖而出。

券商资管业务分化加剧,多家机构推出固收+产品

2024年下半年,在股债双强的背景下,券商资管业务表现抢眼。据Choice数据统计,截至去年末,成立满1年的券商资管产品平均收益达4.70%。其中,股票型资管产品平均收益领先,为7.78%;FOF类紧随其后(6.39%),债券型资管产品数量最多,平均收益为4.57%。

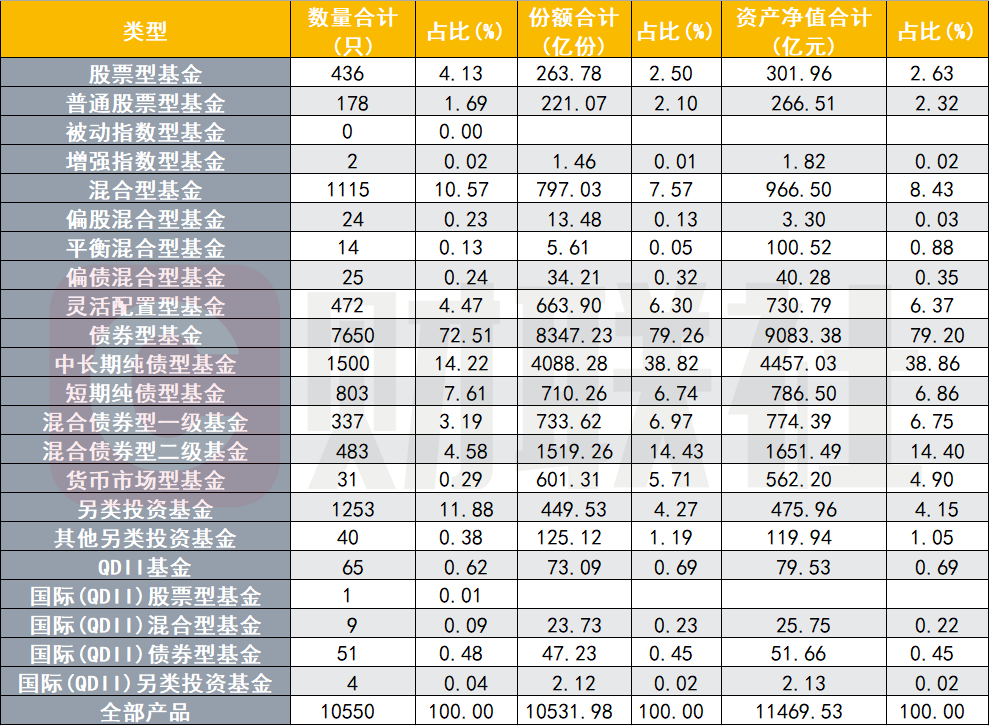

图:2024年末,存续的各类产品数量、份额、资产净值等概况

数据来源:Wind,财联社整理

2025年,低利率环境下,券商资管产品稳健增长,固收产品作为基本盘,部分混合资管产品表现突出。如“第一创业可转债灵活配置1号”,今年以来回报率已达15.28%。

业内共识是,在利率下行、纯债收益空间收窄的背景下,通过“固收+”、多资产等方式增加收益来源。资管业务凭借稳定增长的管理规模,已成为券商业绩的压舱石。截至2024年末,券商私募资管产品规模达5.47万亿元,同比增长3.04%。

晶苏传媒首席分析师蔡恩泽表示,随着理财观念成熟,大众对资产保值增值需求提升,资管业务展现出十足活力,提供多元化投资组合,满足不同风险偏好客户需求。

尽管规模稳步增长,但头部效应明显。前10家券商资管份额占比超60%,其中中信、中金、国泰君安等主导市场,而中小机构如中泰资管、首创证券则以特色模式突围。

首创证券2024年净利润同比增长40.14%,主要得益于自营投资业务和资产管理业务收入大幅增长。随着资管行业发展,券商将业务扩展至公募基金领域成为提升竞争力的必然选择。目前已有15家证券公司及其资管子公司获得公募业务管理资格。

券商参公大集合产品面临清算,倒逼券商资管围绕公募化、差异化、科技化竞争

券商资管产品主要包括集合资管计划、定向资管计划、专项资管计划。截至去年年底,全市场资管产品(集合资管计划)共9068只,总规模约30517亿元。

图:集合资管规模排名

数据来源:Wind,财联社整理

根据证监会要求,券商参公大集合产品需逐步转型或清盘。2024年末,多达51只产品发布延长存续期限公告。头部大型券商与中小机构处理方式不同,前者或加速申请公募牌照,避免清盘;后者更多选择到期清算,或与公募机构合作,聚焦优势领域。

业内人士指出,大集合产品清退与持牌转型已成定局,券商资管规模可能逐步缩减。2025年,券商资管将围绕公募化、差异化、科技化展开竞争。

财联社据不完全统计,今年至年末共有642只集合类产品面临存续期到期,总规模97.82亿元。

2025年券商资管策略:着眼业务协同

各家券商资管能力侧重点不同,头部机构构建“投行+资管+投研”生态链,而新获批子公司则计划布局特定策略,强化绝对收益能力。

市场分析人士表示,2025年券商资管竞争本质是“资产获取能力×客户服务能力×风险管理能力”的乘积效应。预计资管行业将从规模红利转向能力红利,形成“大而全”与“小而美”共生的新格局。

对于2025年展业策略,国信资管认为债市或保持积极但波动较大;光证资管预计利率偏震荡,但调整或是买入机会。随着资管业务崛起,行业竞争日益激烈,券商资管需加强与其他业务板块的协同联动,打造综合金融服务平台。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。