连锁药房行业增长放缓,数智化转型成破局关键

AI导读:

2024年连锁药房行业增长放缓,盈利下滑。医保政策收紧、线上冲击、消费降级等因素导致行业压力增大。益丰药房等部分企业实现增长,但整体行业面临挑战。数智化转型、业务结构优化成为行业破局关键。

2024年的连锁药房行业,犹如一场骤然减速的马拉松,从“万店时代”的狂热扩张骤然转入增长放缓、盈利能力下滑的新阶段。查阅老百姓、益丰、大参林等六大民营连锁上市药房的最新财报,就像翻阅了一本行业生存手册:有人咬牙坚持,有人黯然离场,还有人开辟新赛道继续领跑。

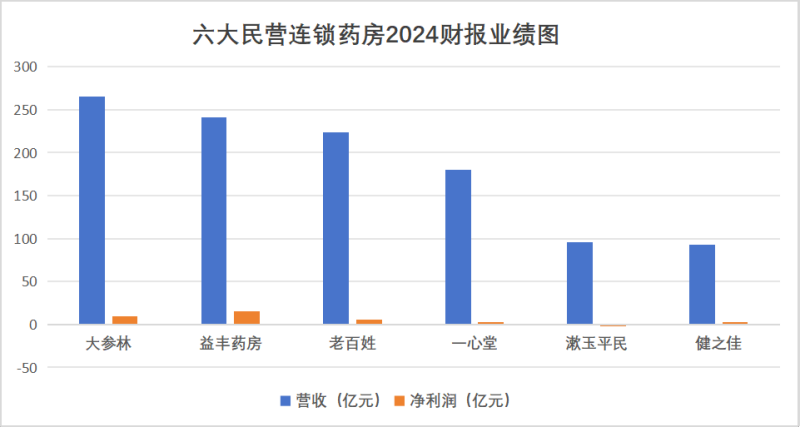

过去一年,六大民营连锁药房的营收同比涨幅均未触及10%大关,最高涨幅仅为8.01%,远低于2022、2023年等年份超10%,甚至20%以上的增长。归母净利润方面,形势更为严峻,仅益丰药房实现增长,其余五家均出现不同程度的下滑。

一位从业者对《华夏时报》记者坦言:“以往总想着开多少店,现在每天琢磨的是如何让现有门店多存活五年。”这种转变背后,无疑折射出行业增长刹车、盈利难度加大的现状,整个行业正处于变革的关键节点。

昔日“高歌猛进”,如今“步履维艰”

医保政策收紧、线上冲击加剧、消费者消费观念转变,2024年六大民营连锁药房的成绩单令人唏嘘。

益丰药房堪称连锁药房中的“幸运儿”,2024年实现营收240.62亿元,净利增长8.26%,净利润达15亿元,成为唯一“双增长”的选手,在行业“寒冬”中闯出一条路。财报显示,这得益于其优化门店布局、调整商品结构、降本增效,因此在行业不景气时稳住了阵脚。

反观大参林,尽管去年夺得“营收冠军”,营收达264.97亿元,但净利润下降超20%,规模上去了,净利润却缩水两成多。老牌选手老百姓虽然销售额守住223.57亿元的规模,但利润近乎腰斩。

最令人唏嘘的是区域型选手。漱玉平民全年亏损近2亿元,健之佳利润暴跌约七成,就连深耕西南地区多年的一心堂,利润也缩水到不足1.5亿元。这些数字背后,隐藏着中小连锁的集体焦虑:规模拼不过头部,特色服务又没跟上,卡在中间最为煎熬。

中康科技药店通发布的数据显示,2024年第三季度全国关闭的药店总数达9545家,前三季度关闭的药店总数为25114家,且闭店数呈递增趋势。全国新开门店数呈递减状态,从第一季度的1.6万家下降至第三季度的1.2万家。

门店数量一直是连锁药房扩张的关键指标,六大连锁药房更是争相进入“万店时代”。但进入2024年,闭店、销售额下滑成为新开药店难以摆脱的阴影。行业里开始流传新的生存法则:以往比谁开店快,现在看谁关店少。曾经疯狂跑马圈地的时代,终究放慢了脚步。

从财报数据来看,各大连锁民营药房门店数量仍在增长。其中,大参林扩张最猛,净增2479家门店,遍布21个省份;老百姓净增1703家门店;一心堂净增1273家门店,在云南“遍地开花”;漱玉平民净增1698家门店;益丰净增1434家门店;健之佳自建、收购门店410家,门店总数达到5501家。

经历近十年的扩张后,面对陡然变化的局面,管理能否跟上?运营成本会否“飙升”?成本控制和服务质量是否跟上?成为拷问各家连锁药房管理者的关键问题。

行业遇“寒流”:政策、竞争、需求“三座大山”

2024年,整个行业仿佛遭遇“倒春寒”,政策、竞争、消费需求的变化,犹如“三座大山”压得药房喘不过气。

中国城市发展研究院常务副院长袁帅对《华夏时报》记者表示,从市场竞争角度看,行业扩张加速导致门店密度大幅提升,各药房在区域市场内竞争白热化,价格战、促销战频繁上演,压缩了利润空间。同时,新兴线上药店凭借便捷性、价格优势分流大量客源,进一步加剧市场竞争。政策环境层面,医保控费政策持续收紧,药品价格谈判、集采常态化等举措使药品进货成本与销售价格双重承压,利润空间被大幅挤压,且医保监管加强,对药店合规经营提出更高要求,违规成本增加。成本费用方面,房租、人力等运营成本不断攀升,药品采购成本受市场波动、供应链稳定性等因素影响,部分药品采购价上升。同时为应对竞争,在营销推广、数字化建设等方面投入增加,导致费用居高不下。

袁帅同样提到,在消费需求层面,消费者健康意识提升但消费趋于理性,对药品价格敏感度提高,更倾向于性价比高的产品。且消费渠道多元化使药店客流量减少,同时药品需求结构变化,慢性病用药等高毛利产品增长放缓,影响整体业绩。供应链环节,部分药品供应不稳定,受原材料短缺、生产厂家产能调整等因素影响,出现缺货、断货情况,影响销售。且供应链协同效率不高,物流配送、库存管理等成本增加。

药房老板们的焦虑清单上,永远有这三道坎:

医保监管如紧箍咒——全国统一的药店比价系统上线,药品追溯码大力推行,利润空间被越压越薄。

消费降级来得太猛——往年贡献利润的保健品、医疗器械,今年销售额跳水两成。消费者开始精打细算。

旧模式后遗症爆发——疯狂并购留下的商誉地雷开始显露。

从各家财报频频提及的关键词来看,数智化转型和业务结构优化成为“香饽饽”。大家都在琢磨如何用好数字化这个“利器”,精细化管理门店、高效协同供应链、贴心服务顾客,同时增加高利润的非药品类商品,降低药品采购成本,争取挽回利润。

多元化业务也成为各家连锁药房下一步的战略重心,如销售健康食品、美妆产品,或提供健康管理服务等。线上线下融合更是“大势所趋”,这不仅仅是简单地在网上接单、送货,而是要实现线上线下销售、服务、管理等各方面的打通与整合,让顾客随时随地买到药、享受到服务。但这过程并不简单,需要投入大量人力、物力、财力去摸索、改造。

六大连锁药房的2024年,过得颇为“煎熬”,但它们也在努力“破局”。未来,谁能更好地理解政策、应对竞争、抓住消费者,谁就能在这场行业“变革战”中脱颖而出。

(文章来源:华夏时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。