信用卡逾期罚息高达18.25%,这些操作也需警惕!

AI导读:

信用卡用户李小姐因逾期7天还款,产生了170多元的罚息,年化利率高达18.25%。文章揭示信用卡使用中的高息陷阱,包括逾期罚息、最低还款和分期手续费的高昂成本,提醒消费者注意。

一笔8000多元的本金仅逾期7天后,就产生了170多元的罚息。近日,信用卡用户李小姐发现,有一笔170多元的循环利息,原来是逾期还款的罚息,年化利率竟高达18.25%,从消费日就开始计息。广州日报全媒体记者调查发现,信用卡使用规则繁多,稍有不慎就会陷入高息陷阱。

信用卡逾期罚息惊人,年化利率高达18.25%

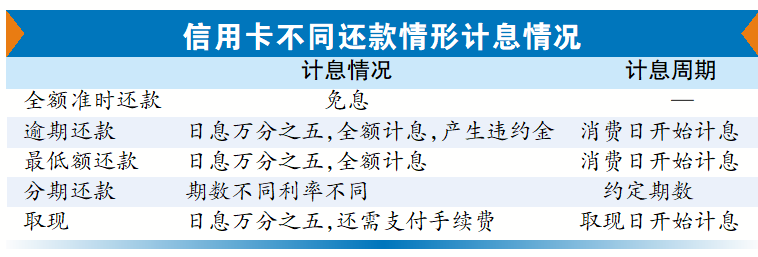

李小姐透露,她的某银行信用卡还款日是每月25日,因春节事务繁忙,直到2月1日才还款。原本以为逾期几天利息不多,但当看到170多元的罚息时,才意识到严重性。客服解释称,罚息包括20多元的违约金和150元左右的利息。一旦超过三天宽限期,银行将计收罚息,且循环利息从消费日起算,日息高达万分之五。

资深信用卡观察人士董峥提醒,准时全额还款才能享受免息;未准时全额还款,则会被收取利息,计息周期从消费日起,日息多为万分之五,对应年化利率为18.25%。部分信用卡逾期后,按当期账单全额计息,而非未还金额。

董峥还提到,银行通常提供3天还款宽限期和100元以内的容差服务。若未还金额≤100元,且在宽限期内还款,银行视同全额还款,无逾期记录或额外费用。

信用卡其他操作同样面临高利率

黑猫投诉平台显示,信用卡投诉量突破39万条,除了逾期利息复杂,分期和取现利息成本高等也成为主要问题。

最低还款只需偿还账单最低金额,但利息成本高。不能享受免息期,自每笔账款记账日起按日计息,日利率万分之五,最高年化利率约18.25%,直至还清。虽无逾期记录与违约金,但日利率往往导致高昂实际利率。

信用卡分期也是常见还款方式,但分期手续费实际年化利率常被忽略。例如“每期分期利率0.6%”,表面年利率7.2%,实际年化利率常超13%。部分银行提前还款可能收违约金,建议优先一次性还款。

银行信用卡人士提醒,信用卡提现与刷卡消费不同,刷卡有免息期,取现需支付手续费和高额利息。取现手续费通常为取现金额1%至3%,最低收费每笔2元至10元不等。透支取现利息从交易日起按日息万分之五计收,且按月计收复利。信用卡多缴资金(溢缴款)不享受存款利息,部分银行对溢缴款提现仍收费。因此,应避免使用信用卡取现。

(文章来源:广州日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。