揭秘“类国债”产品:年金险、两全险成主打,需警惕销售误导

AI导读:

近期,社交平台涌现宣传‘类国债’产品的视频,实为年金险、两全险。这些产品兼具保本、低风险特点,但收益不确定且流动性低。销售人员若混淆概念即构成误导行为,消费者需警惕并采取多元化投资策略。

近期,在抖音等社交平台,一类宣传“类国债”产品的视频吸引了投资者的目光。这些视频声称“类国债”产品安全性类似国债,收益又高于国债,且保证白纸黑字写进合同。除了社交媒体,“类国债”产品也在通过短信通知、代理人推荐等方式走进投资者的视线。

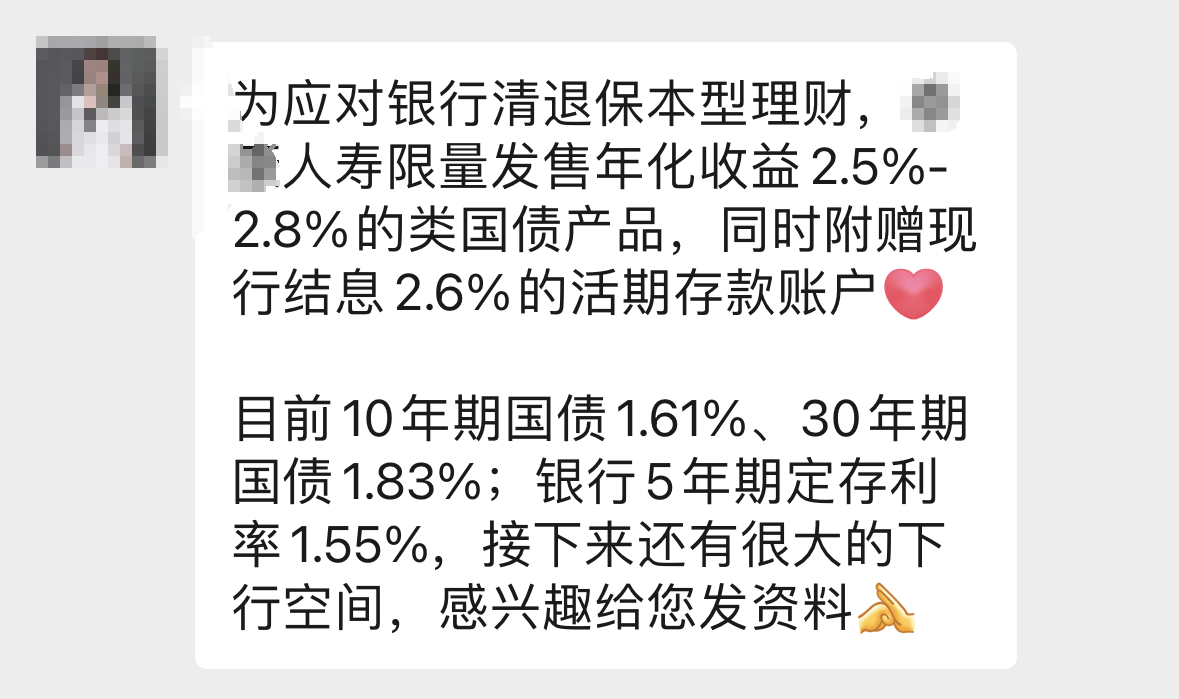

小王收到了一条信息,称‘为应对银行清退保本型理财,限量发售年化2.5%~2.8%类国债储蓄产品’。但在拿到产品说明后,小王发现,这款产品跟国债完全没有关系。

所谓的‘类国债’产品究竟是什么?小王收到的产品介绍中,对方将一款两全保险的产品说明书发了过来,并展示了产品的收益表,收益率最高可达到2.81%。

在抖音、小红书等平台,‘类国债’产品亦宣称‘锁定XX收益,保证XX年不变’等,但点进去后,视频博主介绍的是某一款保险产品。从产品类型来看,年金险和两全保险是‘类国债’概念的主打产品。

年金险是指投保人或被保险人一次或按期缴纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。当前市面上的年金险产品存在三类:传统的固定收益年金险产品,‘固定+浮动’的分红型年金保险产品及万能型年金保险产品。

分红险、两全险如何跟国债搭上边?其均兼具保本、低风险等特点,但收益不确定且流动性较低,需仔细甄别条款。北京排排网保险代理有限公司总经理杨帆表示,保险与国债属性差异显著,销售人员若隐瞒产品属性、混淆概念,或片面强调‘保本’而弱化风险,即构成误导行为。

近年来,随着固收产品收益下滑,一些具有稳健收益特征的金融产品被重新包装炒作,部分保险代理人将其称为‘类国债’产品进行营销。对此,对外经贸大学保险学院教授王国军建议,消费者在理财配置方面应注重资产保值增值,同时注意风险控制,采取多元化的投资策略。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。