央行逆回购操作与债市动态分析

AI导读:

上周跨月后资金面维持宽松,央行预告10000亿元逆回购操作呵护流动性,收益率曲线整体下行。中美经贸磋商机制会议释放积极信号,但债市反应较迟钝。本周同业存单到期规模创峰值,央行态度及财政支出将缓解银行存款流失压力。

新华财经北京6月9日电(王柘)上周(2025年6月3日至6月6日)跨月后资金面维持宽松,央行预告10000亿元买断式逆回购操作呵护流动性,收益率曲线整体下行,短端领涨,10年期国债收益率走低约2BP至1.65%。中美元首通话,中美经贸磋商机制首次会议也将于6月8日至13日在英国举行,释放关税方面积极信号,提振市场风险情绪,但债市反应相对迟钝。

6月同业存单到期规模达4.2万亿元,较5月多增1.7万亿元,为近年来单月到期规模峰值。本周有逾1.2万亿元同业存单到期,单周规模为2014年以来最大。除央行态度外,6月季末财政支出强度提升、理财资金季节性回流等将在一定程度上缓解银行存款流失压力。

行情回顾

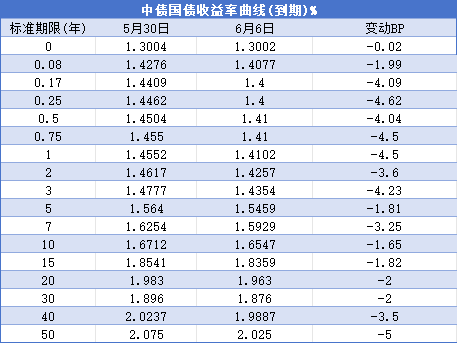

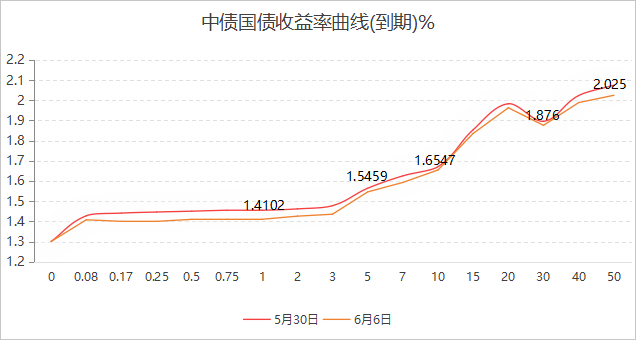

2025年6月6日,中债国债到期收益率各期限较2025年5月30日均有所下行,其中1年期、2年期、3年期、5年期、7年期、10年期分别变动-4.5BP、-3.6BP、-4.23BP、-1.81BP、-3.25BP、-1.65BP。

具体来看,周内资金面和市场预期交织,债市利率波动较大。周二,节后公开市场操作转为净回笼,资金均衡偏紧,权益市场表现偏强,10年期国债活跃券收益率上行0.5BP至1.68%。周三,公开市场小幅净回笼,资金面维持均衡,市场预期人民银行重启国债买卖操作,债市受关税方面消息扰动,10年期国债收益率下行0.60BP至1.67%。周四,央行预告次日将进行10000亿元买断式逆回购操作,债市利率快速下行,短端表现强势。周五,流动性宽松,利率普遍下行,10年期国债收益率下行2BP至1.65%。

国债期货震荡上行,周五全线显著走高,各期限主力合约均有所上涨。

中证转债指数日线连续七个交易日上涨,周涨幅报1.07%,收盘价报433.92。

一级市场

上周利率债合计发行48只、6142.75亿元,国债、政策性银行债、地方债发行规模均较大。本周(2025年6月9日至6月13日)利率债计划发行规模更大,达7617.86亿元。

海外债市

美国国债市场上周受经济数据影响,收益率随降息预期波动。周五公布的美国5月新增非农就业数据好于预期,打击了市场对降息的押注,10年期美债收益率上涨11.50个基点,报4.51%。

美国劳工统计局数据显示,5月非农就业人数增加13.9万,失业率维持在4.2%,表明劳动力市场整体稳定。但数据韧性支撑美联储继续观望和对降息采取审慎态度。

本周早些时候,由于ADP就业数据和5月ISM采购经理人指数显示劳动力需求疲软和经济活动下降,交易员曾一度增加对美联储降息的押注。

公开市场

上周央行公开市场共开展9309亿元逆回购操作,实现净回笼6717亿元。本周公开市场将有9309亿元逆回购到期,另外有逾1.2万亿元同业存单到期。

要闻回顾

·外交部发言人7日宣布:中共中央政治局委员、国务院副总理何立峰将于6月8日至13日访问英国,与美方举行中美经贸磋商机制首次会议。

·国家外汇管理局7日发布数据显示,截至5月末,我国外汇储备规模为32853亿美元,较4月末上升36亿美元。

·经济合作与发展组织预计2025年和2026年全球经济增速均为2.9%,美国经济预计将增长1.6%和1.5%,通胀率预计上升。

机构观点

中金公司:特朗普政府政策核心是化债,美国经济面临“三高”风险,利率最终或将震荡下行。预计中国债券曲线会牛市变陡。

财通证券:中美谈判结果对债市有短期扰动,但国内基本面压力和货币政策态度更加关键,建议保持看多方向不变。

天风证券:央行护航流动性环境下,关注短端品种的配置机会,以及存单价格企稳后的配置价值。中长端方面,关注基本面不确定性和央行政策。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。