2025年保险业发展趋势展望:挑战与机遇并存

AI导读:

2024年保险业回顾与2025年展望,人身险、分红险发展趋势,个险代理人规模变化,利差损风险及险企养老金融布局等关键议题。

2024年即将落幕,保险业在这一年中经历了诸多变化与挑战。人身险负债端凭借长期保本属性和利率下行的预期,实现了趋势性的正增长;投资端则在三季度的一波行情中,净利润重现亮眼表现。同时,“国十条”3.0版为保险行业的高质量发展指明了方向。

然而,保险业仍面临诸多深层次问题,如个险改革进展、利差损风险等。展望2025年,保险业的发展机遇与挑战并存,部分趋势已逐渐清晰。

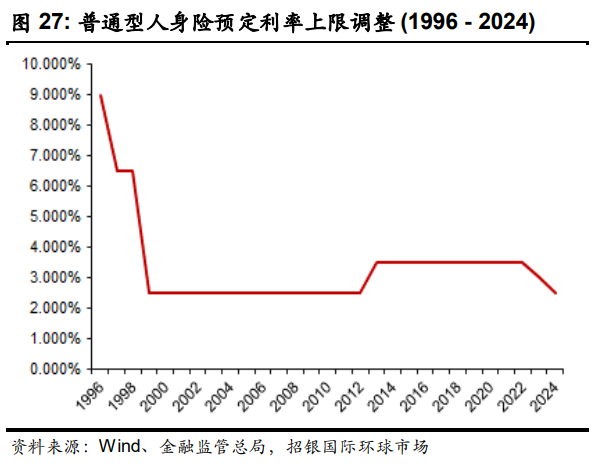

首先,人身险产品负债成本是否还会下降?业内人士普遍认为,在监管连续两年下调预定利率后,人身险产品预定利率明年或还将调降。这一政策预期将使人身险产品预定利率“随市而动”,进一步降低负债成本。

其次,分红险能否站上C位?随着人身险产品预定利率的下调,分红险成为行业降低刚性负债成本的必然选择。多名险企高管表示,分红险占比将在产品结构中大幅提升。然而,分红险销售难度较大,需要一定的时间来进行培训和转化。尽管如此,2025年分红险在保险公司业务结构中的占比仍将越来越高。

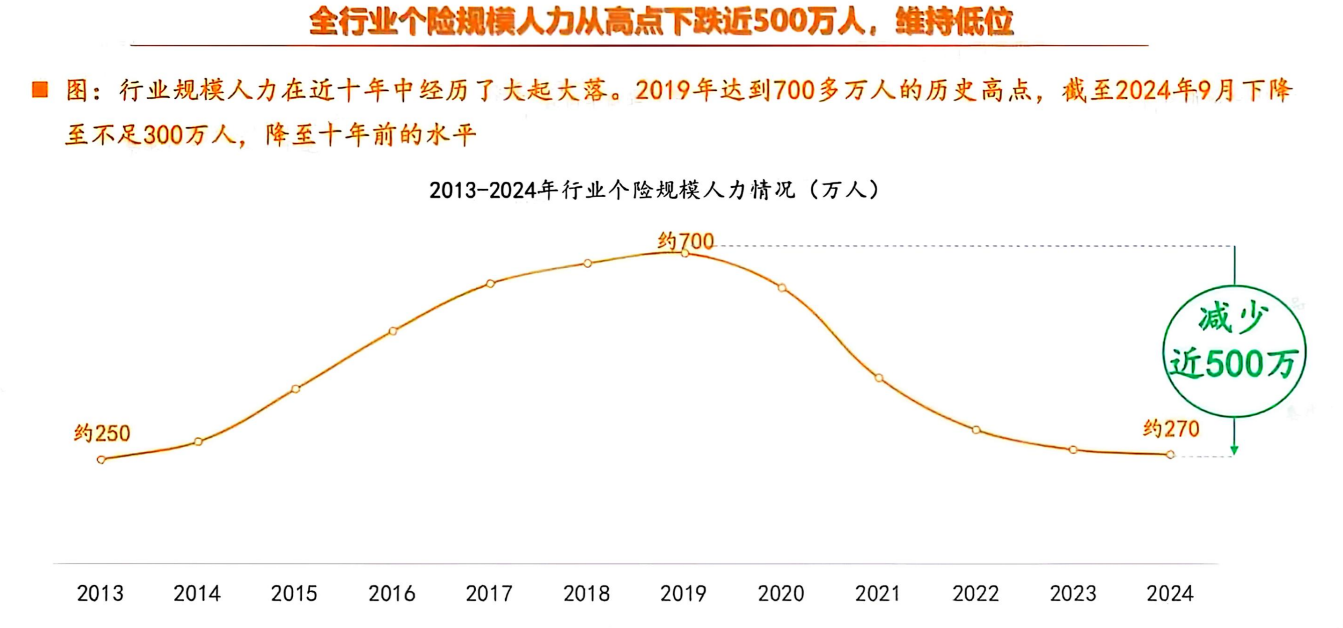

此外,个险代理人规模是否会企稳回升?数据显示,保险代理人数量在经历了近两年的急速下滑后,下降速度已明显放缓。同时,上市险企以提升代理人素质为核心目标,预计2025年代理人队伍结构将持续优化,经营质效将逐步提升。业内预计,更为复杂的个险“报行合一”有望在2025年推出,这将进一步改善费差,提升产品利润率。

利差损风险是否降低?业内人士认为,在监管连续两年下调预定利率及建立起预定利率“随市而动”之后,保险新单的成本压力将有所缓解。同时,2024年三季度的一波行情推高了保险公司的财务收益率,能够较好覆盖负债成本。然而,对于存量负债和2025年投资端压力情况,业内存在不同看法。增强资产负债久期匹配和多元化配置是在投资端求解利差损风险的关键。

最后,险企如何继续布局养老金融?老龄化的加速使得养老金融成为保险企业的必争之地。从政策面上看,保险“国十条”3.0、个人养老金的全国推广等都在为保险行业深度参与养老金融发展创造机遇。越来越多的险企开始重视个人养老金业务,培养团队对个人养老金的理解和销售能力。同时,险企已布局多种养老服务或整合其资源,将对消费者有更大的吸引力。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。