美联储暂不降息,美债投资机会剖析

AI导读:

美联储5月议息决议选择不降息,但市场仍预期年内降息3次。文章分析了美债基金表现、美联储政策、美债承接者、票息收益、资本利得、汇兑损益及美国信用债风险等方面,为投资者提供美债投资机会的剖析。

5月8日北京时间凌晨2点,美联储公布5月议息决议,依旧选择不降息。

Trump的关税政策使得宏观前景显得极为混沌。尽管此次不降息,但议息会议结束后,市场仍预测美联储年内将降息3次。

关于美债,一个直接的问题是,它是否到了投资的最佳时机?

1)美债基金今年表现:同债不同果

用非美元货币投资美债的收益主要分为票息、资本利得和汇兑损益三部分。今年以来,截至2025年5月7日,10年期美国国债利率从4.58%下降至4.26%,资本利得贡献为正。

统计我国大陆地区QDII基金的收益表现,平均收益率为2.04%,长久期优于短久期。但其他地区受汇率波动影响,美债利率下行带来的资本利得和票息被侵蚀。

2)5月美联储议息会议:暂不行动,市场预期年内降息3次

美联储主席鲍威尔表示,暂不降息是因为当前经济和就业数据良好,关税政策充满不确定性。但需要注意的是,经济数据具有滞后性,未来可能面临库存增长停滞和消费放缓等问题。

议息会议后,市场仍预期年内降息3次。

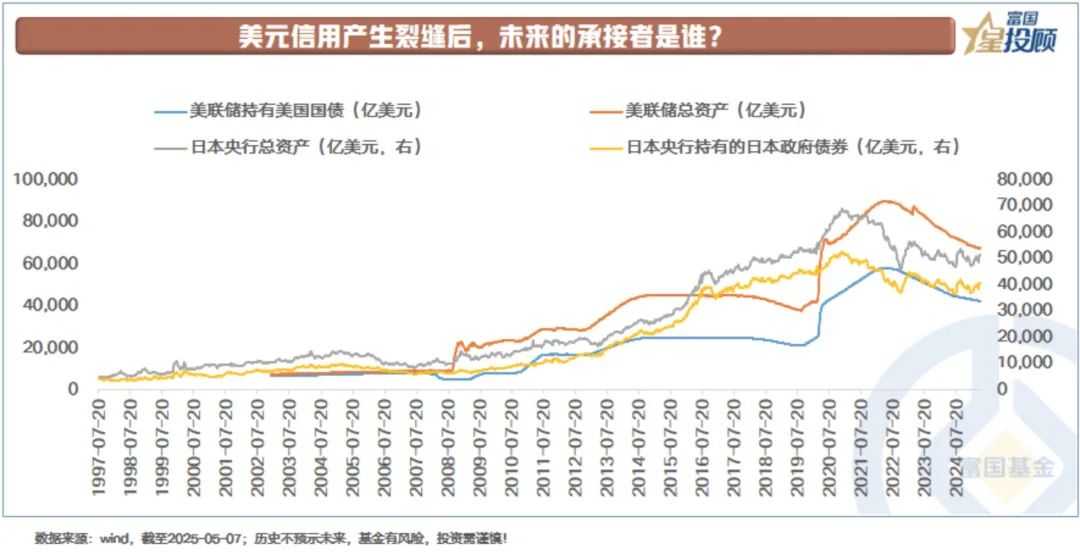

3)美元信用受损后,谁将成为美债的承接者?

美债面临的一个新问题是未来的承接者是谁。美元信用度因政府债务无纪律和地缘事件制裁而下滑,全球央行寻求储备资产多元化。

同时,美国政府的关税政策也会影响美债的投资需求。尽管存在不确定性,但美联储可能扮演托底角色。

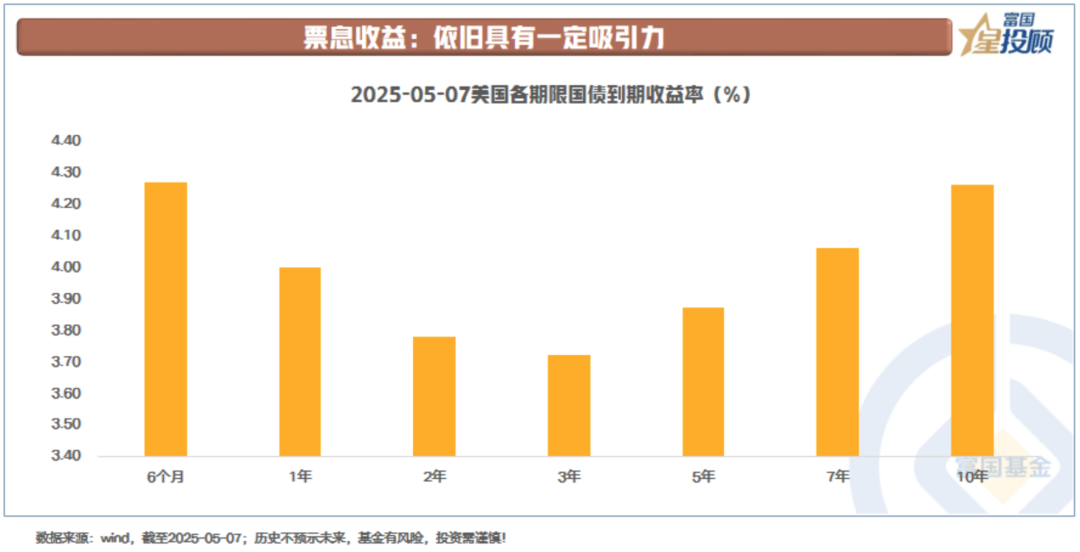

4)票息收益:仍具吸引力

美债投资机会的衡量仍从票息、资本利得和汇兑损益三方面来看。票息收益方面,短端如6个月、长端如10年期,静态收益均在4.3%左右,仍具吸引力。

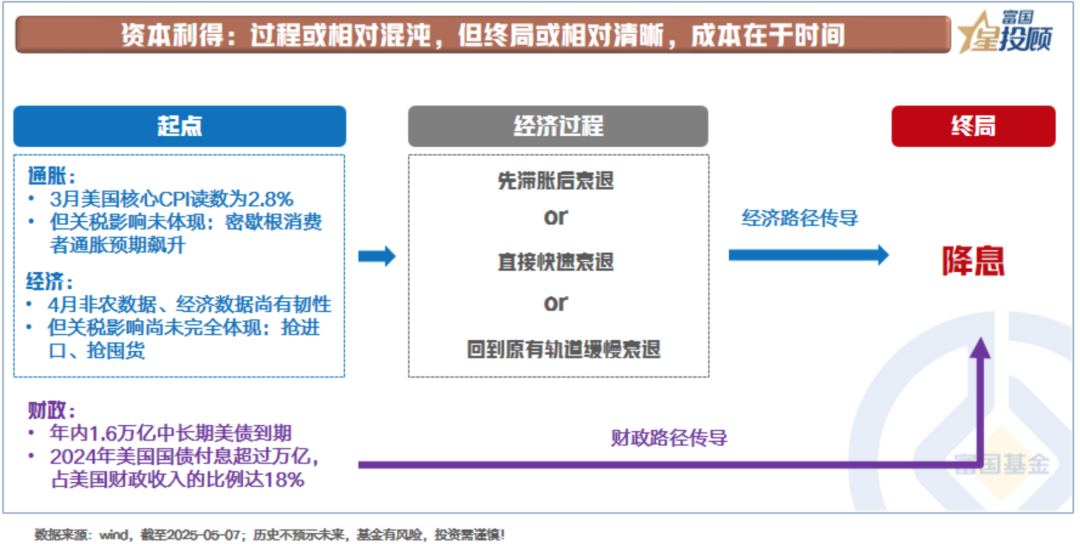

5)资本利得:过程混沌,终局清晰

关税不确定性带来短期宏观前景混沌。但拉长视角看,降息终将到来。无论是经济还是财政路径,都指向降息诉求。

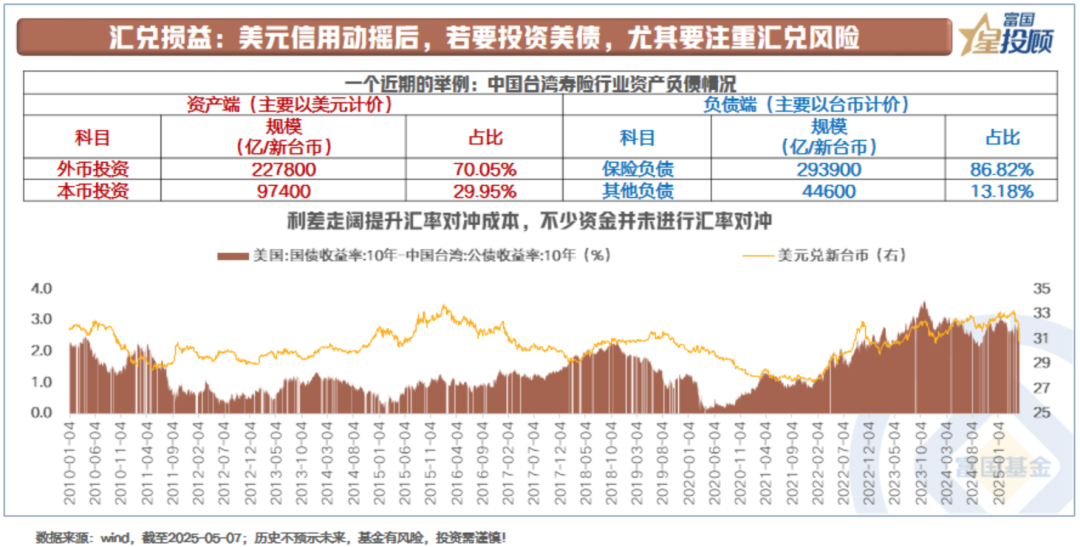

6)汇兑损益:美元信用动摇,投资美债需注重汇率风险

美元信用动摇导致汇率波动率大幅上升。近期美元兑新台币快速下跌,与中国台湾寿险行业汇兑损失相关。汇率快速波动加速相关企业抛售美元资产。

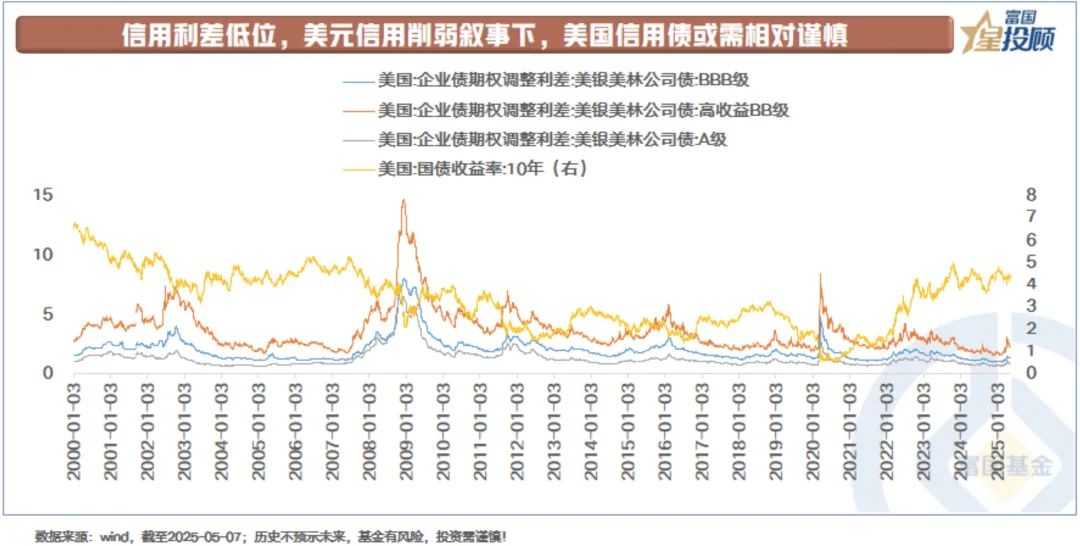

7)信用利差低位,美国信用债需谨慎

相较而言,美国本土企业债需谨慎。当前信用利差处于低位,保护有限。且当美国经济走弱时,信用利差趋于走阔。

(文章来源:富国基金)

(原标题:美联储暂不降息,美债投资机会如何把握?)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。