住房公积金存取不匹配引热议,专家呼吁改革提高使用效率

AI导读:

截至2024年末,住房公积金缴存余额近11万亿元,但提取额不到3万亿元。引发公众对提高住房公积金使用效率的讨论。专家呼吁改革制度,提高资金使用效率,保障弱势群体住房需求。

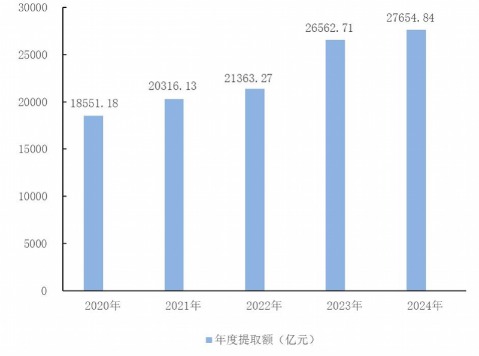

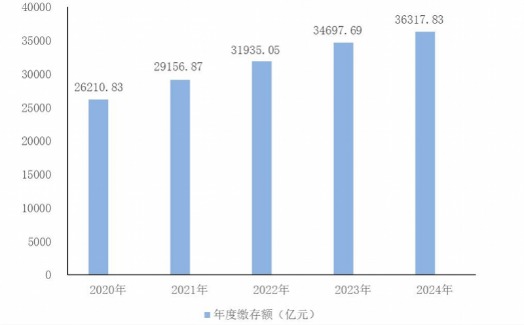

截至2024年末,住房公积金累计缴存总额达到327941.35亿元,缴存余额为109252.79亿元,而提取额仅为27654.84亿元。这是近日住建部、财政部、中国人民银行联合发布的《全国住房公积金2024年年度报告》所公布的数据。

缴存余额接近11万亿元,但提取额不足3万亿元,这种存与取的不匹配现象引发了公众对提高住房公积金使用效率的广泛讨论。如何更有效地利用这笔庞大的资金,成为了社会关注的热点。

上世纪90年代,我国引入住房公积金制度,旨在借鉴新加坡的成功经验。然而,尽管该制度在一定程度上带来了社会经济效益,但因其提取门槛高、与商贷利率接近以及大量资金沉淀在账户中等问题,近年来多次引发热议。

图片展示了2020—2024年住房公积金提取额,数据来源《全国住房公积金 2024 年年度报告》。

图片展示了2020—2024年住房公积金缴存额,数据来源同上。

提取限制多,离退休人员提取占比近四分之一

对于部分群体,尤其是职场新人,他们似乎从未提取过住房公积金。即使想要提取,也面临一定的门槛或繁琐的手续。按照规定,公积金的提取用途包括租赁住房、购买自住住房、偿还购房贷款本息等,但不具备这些条件的人只能等到退休时才能提取。

此外,即使是符合提取条件,也有诸多限制,如额度限制、提取频率限制等,且各地规定存在差异。以北京为例,租房提取公积金需要满足连续缴存三个月以上、无自有住房等条件,还需提供相应材料。

异地购房提取公积金的规定也各不相同。以北京为例,购买北京市行政区域之外的住房,需满足一定条件才能申请提取。

公众担忧因租房提取公积金会影响购房贷款,导致资金“躺”在账户上。

从全国数据来看,2024年住房公积金提取率为76.15%,其中北京、天津、广东等地的提取率高于全国水平。离退休提取占比近四分之一。

住房公积金贷款市场占有率不到18%

住房贷款是住房公积金的主要用途之一。2024年,发放住房公积金个人住房贷款230.56万笔,金额达13043.07亿元。然而,住房公积金个人住房贷款市场占有率仅为17.64%。

住房公积金贷款利率较低是其优势之一,但在房价高企的一二线城市,这一优势被削弱。随着商贷利率逐步降低,住房公积金贷款利率的优势进一步减弱。

不过,中国人民银行已宣布降低个人住房公积金贷款利率0.25个百分点,以进一步发挥公积金的住房保障作用。

专家呼吁改革以提高住房公积金使用率

住房公积金在运营和管理过程中会产生一定的收益和费用。从公布数据来看,存在大量资金沉淀在账户里的情况。

有专家表示,应改革住房公积金制度,提高其使用效率。尽管公积金制度面临困境,但已运行约30年,在保障房建设和管理方面积累了一定经验。

国家金融与发展实验室建议,住房金融政策应与住房政策相配合,重点保障弱势群体。中办、国办最新印发的文件也提到了推进灵活就业人员参加住房公积金制度等内容。

近年来,我国一直在推进灵活就业人员参加住房公积金制度,并取得一定成效。截至2024年末,已有超过100万名灵活就业人员缴存住房公积金。

(文章来源:南方都市报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。