中企云链再递招股书,数字金融平台业务受关注

AI导读:

中企云链向港交所主板递交招股书,作为领先的独立产业数字金融平台,致力于解决供应链金融难题。确权及保理业务为核心收入来源,但业务集中度、现金流压力等风险备受关注。

5月6日,中企云链股份有限公司(以下简称“中企云链”)正式向港交所主板递交招股书,这是其在2023年10月首次递表失效后的再次尝试。作为国内领先的独立产业数字金融平台,中企云链凭借“云信”及“云链”平台,链接核心企业、链属企业与金融机构,致力于破解供应链金融难题。尽管市场份额和用户规模持续增长,但业务集中度、现金流压力及股东结构变动等风险仍备受市场关注。

中企云链于2015年由中国中车发起,联合多家央企、金融机构、地方国资及民营财投组建,是经国务院国资委批复的央国企控股混合所有制企业。公司依托区块链、大数据等技术,打造“N+N+N”生态系统,覆盖确权、保理、场景数字服务三大业务板块。

IPO前,公司股权分散,云顶资产(董事长刘江控制64.79%权益)持股23.11%,为最大股东,天津经开区国资、中国铁建投资、中国能建等机构分别持股20.73%、5.18%、2.59%。值得注意的是,自2019年起,中车、中船等央企股东陆续退出,部分客户企业自建融资平台,市场担忧公司客户流失。

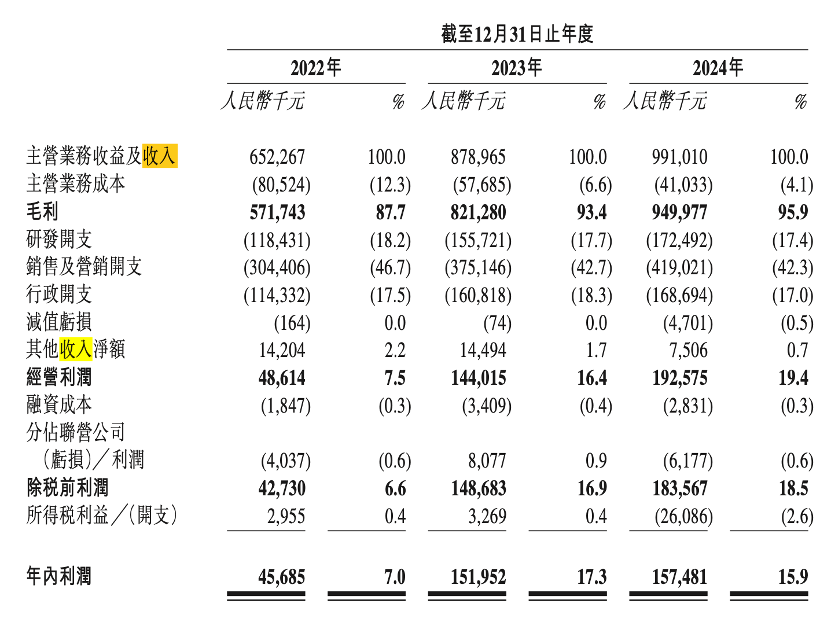

招股书显示,确权及保理业务是中企云链的核心收入来源,2022年至2024年,该业务分别占公司营收的65.7%、55.0%及55.2%,其中“云信”服务占比从79.1%提升至88.5%。云链平台用户数量持续增长,2022年至2024年分别为230434家、372936家及556588家,覆盖全国98%的直辖市及地级行政区。按2024年已确权应收账款金额及获得融资金额计算,中企云链在中国数字应收账款确权平台市场份额分别为29.5%及32.6%,稳居行业首位。

除确权业务外,中企云链还通过“云租”“云砼”等自建场景平台,切入工程机械租赁、建材采购等领域,利用物联网传感器实时采集数据,提升风控能力,直连企业ERP系统,进一步打通供应链数据闭环。

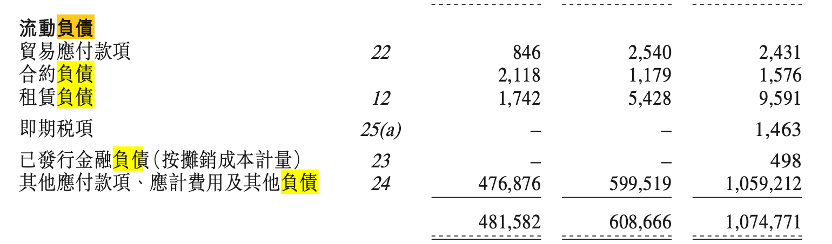

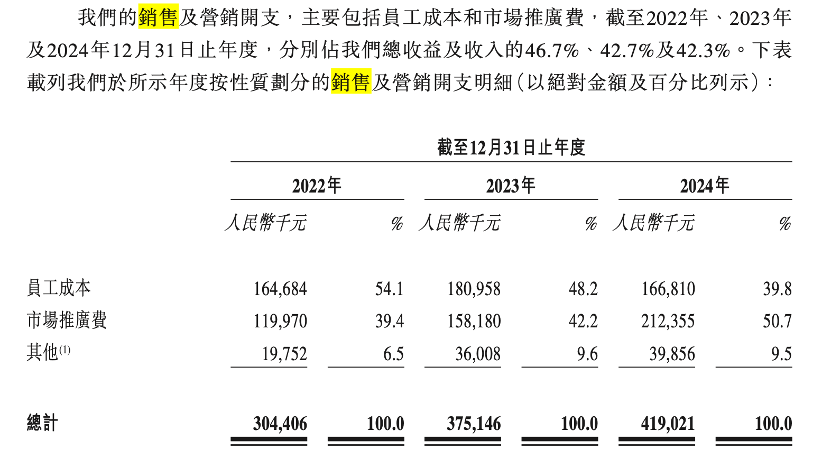

然而,高增长背后亦存在隐忧。报告期内,云信业务占比高达79.1%、85.0%及88.5%,业务高度集中。若核心企业转向自建平台或市场竞争加剧,收入稳定性将受影响。同时,因保理业务需垫资收购应收账款,再保理周期长,云链平台的流动负债从2022年的4.82亿元激增至2024年中的10.74亿元,偿债压力显著上升。此外,销售费用占营收比例较高,2024年达4.19亿元,主要用于销售团队拓展,高投入挤压利润空间。

(文章来源:国际金融报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。