同业存单收益率上行,市场面临“提价换量”压力

AI导读:

同业存单收益率在供需力量共同作用下持续上扬,收益率曲线倒挂。银行负债短缺导致存单市场“提价换量”,资金成本上升削弱非银机构配置需求。后续存单期限倒挂现象或修复,短期限存单收益率下行空间值得期待。

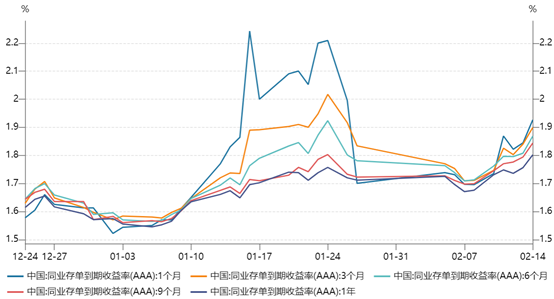

财联社2月17日讯 在供需力量的共同推动下,同业存单收益率持续上扬,收益率曲线继续呈现倒挂现象。目前,1个月AAA同业存单到期收益率已超越1年期13BP。机构分析指出,存单到期量攀升与银行负债短缺双重压力下,存单市场只能“提价换量”。同时,资金成本上升导致非银机构对存单配置需求减弱。

春节假期后,一年期AAA同业存单到期收益率较节前再升9BP至1.80%,与10年国债收益率的倒挂幅度进一步扩大。

图:AAA各期限同业存单到期收益率走势

(资料来源:Wind数据,财联社整理)

尽管节后资金利率保持平稳,但银行“缺负债”问题依旧严峻,同业存单发行量与净融资量自2月以来均有所增长。Wind数据显示,上周同业存单一级市场发行量达7903.80亿元(前值5347.10亿),净融资额5728.50亿元(前值1594.30亿)。

浙商证券固收分析师汪梦涵表示,“存单到期量增加+银行中长期负债匮乏”导致存单供给面临压力。2月存单到期量预计达2.22万亿元,1月为1.39万亿。考虑到当月政府债发行增加、买断回购到期增加及非银活期存款调降带来的负债端不确定性,预计银行体系资金缺口将进一步扩大。

本周同业存单到期规模从前一周的2175.30亿上升至5013.10亿元,下周将达到1.12万亿元。

华创证券固收首席周冠南认为,银行体系资金面持续偏紧,存单市场只能通过“提价换量”应对。本周资金缺口压力可能加剧,受工具到期、税期、缴款等多重因素扰动,资金需求或接近4万亿。包括MLF到期5000亿元、买断式逆回购到期8000亿元、逆回购到期规模10443亿元、政府债券净缴款规模5000亿元、税期走款或在万亿以上。

此外,同业存单收益率曲线继续倒挂。1个月AAA同业存单到期收益率春节后上行23BP至1.93%,与一年期倒挂幅度达13BP。

国泰君安固收分析师唐元懋指出,同业存单期限倒挂的主要原因在于需求侧。长期限存单定价更受益于货币宽松逻辑,而短期限存单则面临到期重置的担忧。在短期资金成本上升的背景下,机构尤其是非银机构对短期限存单的意愿可能减弱,直接融出资金可能是更优选择。

周冠南的数据也显示,理财等机构近期对同业存单的需求较弱。上周,理财由净买入存单转为净卖出54亿元,国有大行与城农商行均大幅卖出同业存单。

唐元懋认为,无论后续货币宽松预期如何变化,存单倒挂现象大概率将得到修复。若后续货币宽松预期收敛,则到期重置担忧对短期限存单的限制也会减轻,存单期限倒挂的力度将趋于缓解。后续存单期限利差或向历史均值靠拢,短期限存单收益率的下行空间值得期待。

随着同业存单收益率上行,其配置价值逐渐显现。汪梦涵指出,1.80%的同业存单具有一定吸引力,需求侧基金开始介入是利好信号。预计1年期存单收益率将在1.80%附近震荡。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。