债券市场“科技板”正式推出,加速科技企业融资创新

AI导读:

债券市场“科技板”正式推出,支持发行科技创新债券,拓宽了科创债的发行主体和募集资金使用范围,精准匹配不同生命周期科技企业的融资需求,为实体经济注入更强创新动能。

新华财经北京5月7日电(王菁)作为多层次资本市场的重要组成部分,债券市场正不断加大对科创企业和科创用途资金需求的支持力度。5月7日,备受瞩目的债券市场“科技板”实施纲领正式发布,中国人民银行、证监会联合公告支持发行科技创新债券,沪深北交易所随后发布配套通知,进一步拓宽了科创债的发行主体和募集资金使用范围,旨在扩大科技金融服务的覆盖面,为科技创新提供更强有力的资金支持。

业内人士指出,“科技板”精准聚焦三类主体,构建了“债贷股”联动的融资体系,这将有效匹配不同生命周期科技企业的融资需求,为实体经济注入更为强劲的创新动力。

多部门协同推进,业内积极筹备发行

从“科技板”的制度设计来看,其主要包括三个方面:一是支持商业银行、证券公司等金融机构发行科技创新债券,拓宽科技贷款、债券投资和股权投资的资金来源;二是支持成长期、成熟期科技型企业发行中长期债券,用于科技创新领域的研发投入、项目建设、并购重组等;三是支持头部私募股权投资机构等发行长期限科技创新债券,引导更多资金投向早期、长期、硬科技企业。

5月7日,中国人民银行行长潘功胜在发布会上透露,前期人民银行会同有关部门推出的债券市场“科技板”得到了市场各方的积极响应,已有近500家市场机构计划发行超过3000亿元的科技创新债券。

中债资信企业与机构部负责人孙静媛表示,对于金融机构而言,支持发行科技创新债券募集专项资金,定向用于科技贷款、股权投资等多种途径,有助于解决传统信贷与科创需求的结构性错配问题;对于科技型企业,可依托科技创新债券资金支持研发投入、项目建设等,形成“技术信用”驱动的融资新模式;对于符合要求的股权投资机构,募集资金可用于私募股权投资基金的设立、扩募等,缓解早期科技项目募资难题。

联合资信评估股份有限公司技术总监李小建指出,债券市场“科技板”的推出,不仅拓宽了科创企业的融资渠道,降低了融资成本,还为投资者提供了更多与科技创新相关的债券产品,满足了不同风险偏好投资者的需求。

中信证券首席经济学家明明认为,“债券市场‘科技板’的设立,不仅是融资工具的创新,更是金融支持科技创新体系的关键突破。”通过多元化债券产品、政策激励与市场化机制的结合,有望系统性缓解科技企业融资难题,加速科技成果转化。

此外,多地区也积极反馈对“科技板”债券融资的支持。深圳市委金融办常务副主任时卫干表示,深圳将率先推动落实科创债的发行,加强债券融资项目储备,强化债券发行主体培育,持续优化债券融资环境。

精准支持科创项目,避免期限错配

业内机构认为,相较于存量科技债券与科技票据发行主体,债券市场“科技板”融资企业项目或具备更高的“科技含量”,这是“科技板”推出的必要性所在,旨在更加精准地支持重要、前沿等科创项目的快速发展。

李小建指出,科创企业需要长期资金用于研发和成长,但目前存量个券仍以短期为主,且科创债发行主体多涉及传统领域,对高科技产业的支持力度有待加强。债券市场“科技板”的推出,一定程度上解决了这些问题,例如支持私募股权投资机构发行长期限科技创新债券,提高了金融结构服务科创的能力。

中国人民大学中国资本市场研究院联席院长赵锡军分析称,科创活动在不同阶段资金需求不同,债券市场的资金支持非常合适。除了科技企业外,服务于科技企业的金融机构也可以通过发行科技创新类债券筹措资金,用于投向所支持的科技创新型企业。

同时,鼓励发行长期限债券,引导更多耐心资本支持科技产业发展,也是债市“科技板”的重要特点和差异化发展路径。这与科技研发周期长的特点相契合,避免了“短债长投”的期限错配风险。

多方蓄势待发,评级与估值积极拥抱科创债新机遇

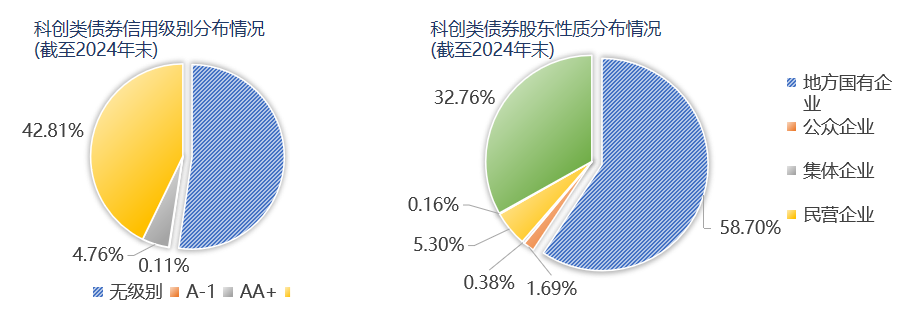

截至2024年末,科创类债券存量规模达16416亿元。其中,无债项评级占比52.32%,AAA级别占比42.81%,AA+级别占比4.76%。从发行人股东性质看,地方国企占比58.70%,央企占比32.76%,民营企业占比5.30%。

孙静媛表示,针对科创企业技术迭代快、成长弹性高的特点,“科技板”之下的债券评级需要摒弃以资产、规模为重心的评级思维,注重前瞻性分析和预测,强化对技术实力的全链条评估。中债资信已经构建了“3+1”的科技创新债券评级体系,以更好地服务于“科技板”市场。

中债资信业务创新部负责人宋伟健指出,未来科创债券的科学合理估值也需给予足够重视,这有助于确定合理的债券发行价格,吸引投资者,避免定价不合理对企业融资的影响,同时优化债券市场的资源配置效率。

(文章来源:新华财经,关键词:债券市场、科技创新债券、科技板、科技企业融资)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。