转债市场大跌后展抗跌性,年报扰动成新焦点

AI导读:

转债市场近期受美关税措施落地影响大跌,中证转债指数创下三年来最大单日跌幅。尽管市场有所反弹,但年内涨幅已抹去。转债市场在本轮大跌中较权益市场更具抗跌性,但更需关注年报披露情况带来的信用风险扰动。

财联社4月8日讯(编辑杨斌)转债市场近期受到美关税措施落地的影响,昨日创下三年来最大单日跌幅。尽管今日市场有所反弹,中证转债指数上涨0.97%,但年内涨幅已全部回吐。不过,转债市场在本轮大跌中较权益市场更具抗跌性,主要得益于其不高的估值。随着业绩报告期的到来,业内分析指出,转债市场的信用风险扰动需特别关注。

转债市场大跌,4月跌幅超20%转债频现

4月7日,中证转债指数大跌4.05%,创下2022年以来最大单日跌幅。尽管今日市场反弹,中证转债指数上涨0.97%,但经过近期的剧烈震荡,转债市场年内的涨幅已基本归零。

作为兼具债性和股性的资产,转债市场今年的表现与权益市场同步。年初表现良好,但自3月中旬起开始回调,近期美关税措施落地进一步加剧了市场波动。

华福证券固收首席徐亮指出,关税政策使我国出口承压,或促使长端利率震荡下行,国内降准降息的窗口或打开,总体利多债市。而美国关税政策增加了权益市场的不确定性,影响了固收资金配置权益市场的情绪。

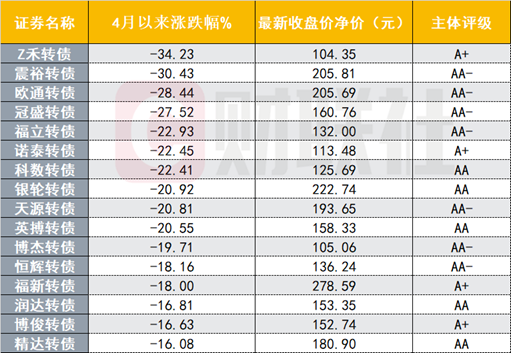

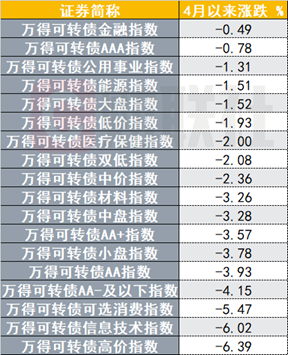

4月以来,已有多只转债跌幅超过20%,多为高价、低评级转债。Wind可转债指数显示,小盘、高价、低评级转债的跌幅较大盘、低价、高评级转债更大。行业方面,信息技术、可选消费板块的转债跌幅显著。

转债展现抗跌性,年报扰动又来临

尽管市场大跌,但转债市场仍展现出相对权益市场的抗跌性。上证指数、深证成指、沪深300等主要权益指数在4月7日的跌幅均超过7%,年内跌幅在5%以上。

纽达投资创始人邬雄辉指出,进入四月后,一季报及年报密集披露,市场不确定性增加,转债市场因平均转股溢价率偏低,相对于权益市场具有更好的防守性。

转债市场估值虽因权益市场大跌而小幅被动抬升,但仍处于低位。根据Wind数据,全市场百元平价溢价率为23.82%。

当前,转债市场更需关注年报披露情况。华创证券固收首席周冠南指出,2024年报为“新国九条”首次适用,部分转债正股或面临退市风险,评级较低且价格偏低的个券或面临更显著的负面扰动。

招商证券固收首席张伟建议,受特朗普“对等关税”落地影响,全球风险资产风险偏好降低,同时业绩报告期引发对转债信用风险的担忧,因此短期应关注高等级、业绩稳定、大盘转债等稳健型转债。

(文章来源:财联社)

(资料来源:Choice数据,财联社整理)

(资料来源:Wind数据,财联社整理)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。