上周债市收益率宽幅上行,货币政策宽松预期降温

AI导读:

上周债市收益率整体宽幅上行,资金面持续偏紧,利率调整从短端向长端传导,10年期国债收益率重回1.70%上方。货币政策宽松预期降温,权益市场走强,债市情绪受压,“股债跷跷板”效应明显。债券、股市热点联动显著,机构对债市后市看法不一。

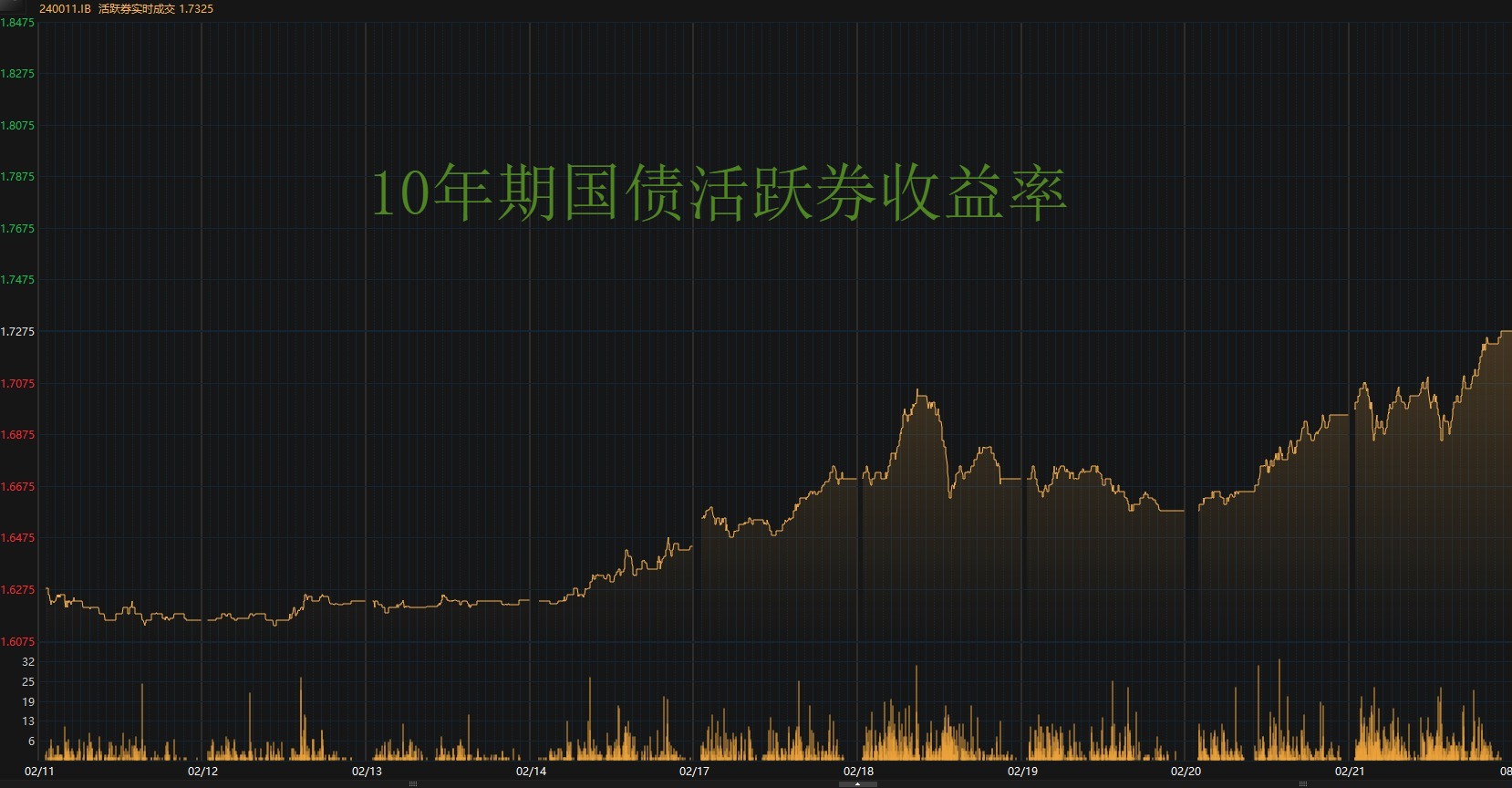

新华财经北京2月24日电(王柘)上周(2025年2月17日至2月21日)债市收益率整体宽幅上行,资金面持续偏紧,利率调整从短端向长端传导,10年期国债收益率重回1.70%上方,全周走高超6BP。货币政策宽松预期降温,权益市场走强,债市情绪受压,“股债跷跷板”效应明显。债券、股市热点联动显著。

行情回顾

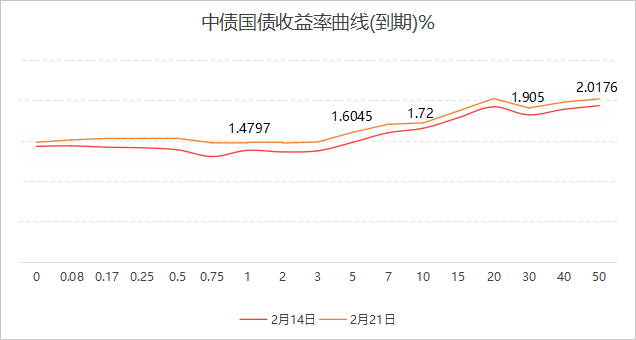

2025年2月21日,中债国债到期收益率各期限较2月14日均有不同幅度变动,其中10年期国债收益率上行6.54BP。资金面偏紧,市场调整压力大。

具体来看,周内资金面维持偏紧,权益市场走强,债市承压。周一,10年期国债活跃券收益率上行;周二,央行净回笼资金,资金面延续紧张态势;周三,资金面小幅转松,债市情绪回暖;周四,资金面整体偏紧,债市中短端带动收益率上行;周五,公开市场转为净投放,但资金仍紧,股市强势,债市继续受压。

国债期货震荡下跌,创年内新低;中证转债指数周线三连涨,升至高位。

一级市场

上周利率债发行量大,地方债发行额度创年内新高,主要用于棚户区改造、土地储备等领域。本周利率债计划发行量仍大。

海外债市

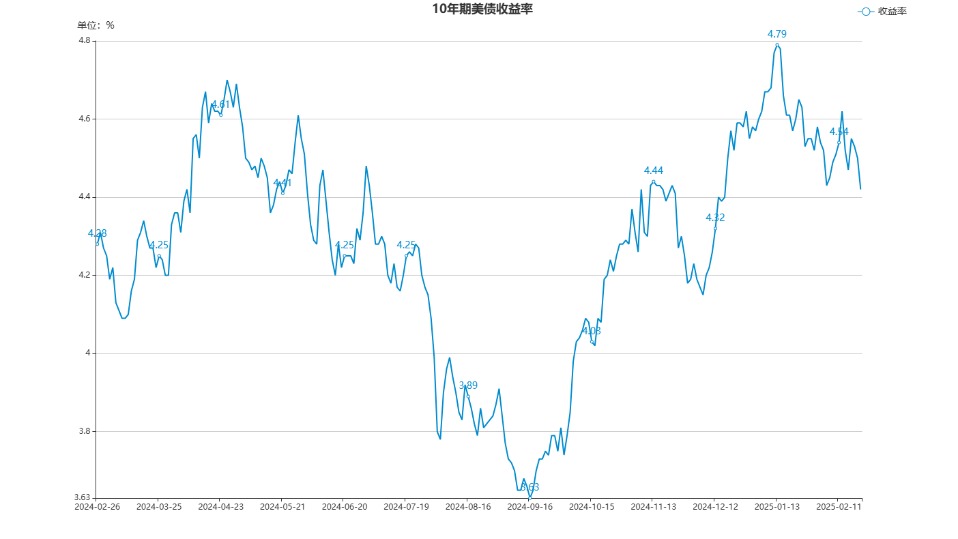

美国国债收益率冲高回落,市场担忧财政减支和政府裁员影响。美联储会议纪要显示,官员担心关税政策推高通胀,维持利率不变。多位美联储官员表示,通胀反弹风险上升,政策不确定性大。

公开市场

上周公开市场净回笼资金,央行连续三周净回笼。本周公开市场到期量大。

要闻回顾

民营企业座谈会召开,多位民企负责人发言。多部委发布消费环境优化方案,稳外资行动方案出台。财政部发布绿色主权债券框架,助力绿色金融。央行强调畅通融资渠道,支持民营经济。证监会强调支持民营企业股债融资。

机构观点

兴业证券:资金偏紧是债市核心问题,建议投资者积极防御。申万宏源:市场大幅调整后,债券利率单边下行预期减弱。民生证券:债市短期叙事分歧,建议灵活调整仓位和久期。

(文章来源:新华财经 关键词:债市收益率、货币政策、国债期货、民营企业融资)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。