国内政策难超预期 市场或重回震荡下行;日央行鹰派维稳 6月加息预期升温 | 债市日报04.28

AI导读:

AI摘要:

长债性价比仍高,资金充裕与供需改善支撑债市,30年国债利率或破2.2%。一季度工业企业利润大增15.5%,上游资源品与先进制造成主力,但“供强需弱”特征明显。日本央行连续第三次维持利率不变,通胀预期上调,市场

AI摘要:

长债性价比仍高,资金充裕与供需改善支撑债市,30年国债利率或破2.2%。一季度工业企业利润大增15.5%,上游资源品与先进制造成主力,但“供强需弱”特征明显。日本央行连续第三次维持利率不变,通胀预期上调,市场聚焦6月加息窗口与中东局势影响。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数下行,10Y国债下行0.1bp至1.76%,30Y国债下行1bp至2.24%。信用市场收益率多数下行,2Y期AAA信用债下行1bp至1.50%。债市早盘上涨。中国央行开展435亿元7天期逆回购操作,净投放385亿元。资金面中性,资金情绪指数48,资金价格较昨日震荡,DR001在1.24%附近,DR007在1.37%附近。

当天基金为买方主力,证券呈卖出趋势,证券跟随行情变动多空分歧较大。

1、长债的性价比可能仍然更高

华福证券固收首席分析师李一爽

尽管近期市场调整幅度较大,叠加资金波动可能加大,市场可能仍需经历一段震荡期,短期建议维持观察。但在钱多的逻辑下,债券市场的方向可能尚未逆转,如果后续银行融出重回稳态,4月政治局会议可能也难有超预期政策落地,市场可能重新进入震荡下行的态势。考虑利差仍在高位,资金波动或给短端带来不确定性,因此长债的性价比可能仍然更高。如果短期市场出现更大幅度的调整,可能也会带来一定的交易性机会。

华西证券固收分析师谢瑞鸿总结而言,面对5月资金面的不确定性,市场无法在当下对止盈操作的正确性做出判断,因而在资金尚未收紧前提下,持券等待或是更好的策略选择。择券层面,我们可以期限、品种利差提供的性价比为矛,以个券流动性为盾,同时针对资金不同的发展路径,做好相对应的预案。

方正证券债券投顾业务部

5月份超长利率或者弱势或者高波动,但也提供了择机配置的机会。如果5月份超长利率出现超调或者发飞,可以积极参与。时间看的长一些,对于2季度债市行情,我们可以更乐观一些,从基金多头“独木难成林”,到“众人拾柴火焰高”的时刻,虽迟必到。从供需关系上,今年债市供需关系相对去年有明显的边际改善,主要原因是今年政府债净发行规模14万亿,与去年基本一样,但是银行、保险、理财等机构的需求规模每年都在保持5-10%的增长。基于2季度经济边际回落与资金充裕两大利多因素的共振,30年国债利率大概率向下突破2.2%,10年国债大概率回到1.70%。

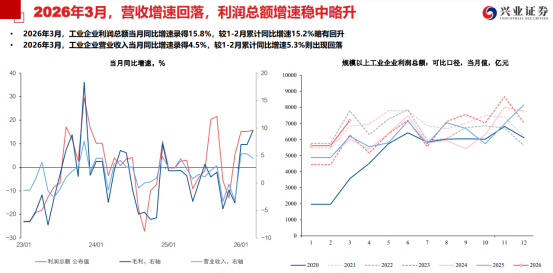

2、一季度工业企业利润大升的背后

兴业证券宏观首席分析师段超

后续上游资源品韧性可能延续,中游原材料、下游工业品之间或将再平衡。一季度来看,上游资源品、中游原材料、下游工业品相对较好,主动补库或是被动去库,且开始加大投资,背后可能主要受到外需支撑;而下游消费品则延续承压。未来谁有延续性?一方面可能是高油价之下,上游资源品可能仍会延续受益;而对于中下游来讲,考虑到外需支撑和议价能力,中游原材料、下游工业品之间可能还是会再平衡。

国盛证券首席经济学家熊园

综合看,工业企业利润数据与其他经济指标信号一致,均指向一季度“开门红”,也凸显了“供强需弱”的特征。其中:工业生产、销售数量增速有所回落,价格、利润率回升;不同行业、不同企业类型之间的分化仍然明显。往后看,工业企业利润修复基础仍在,但受内需偏弱、美伊冲突带来“滞胀”风险的影响,修复节奏将有所放缓,利润结构也将进一步分化,即:利润向上游资源品和先进制造进一步集中,下游则大概率被挤压。

浙商证券首席经济学家李超

2026年1-3月工业企业利润继续保持较快增长,全国规模以上工业企业实现利润总额16960.4亿元,同比增长15.5%,系2022年以来工企盈利读数最大值,驱动原因或有三点:1)我国中游制造企业海外议价能力上升,推高营业利润率;2)“十五五”时期开局之年各地方政府及央国企生产投资意愿较强,推动销售量价齐升;3)2021年至今我国产业结构转型成效显现,高技术制造业、装备制造业利润支撑明显。

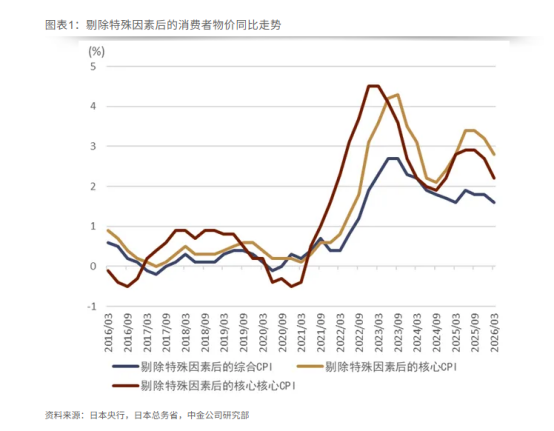

3、日本央行连续第三次按兵不动

法国兴业银行首席日本经济学家Jin Kenzaki

我们将下次加息的时点锁定在6月。然而,如果届时美国和伊朗未能达成和平协议,霍尔木兹海峡仍未重新开放,加息可能会进一步推迟至7月的会议。

三井住友信托资管的经济学家Kei Fujimoto

日本央行政策立场依然带有收紧倾向,若中东紧张局势缓解、不确定性下降,6月或7月加息的可能性将上升。三菱日联摩根士丹利证券的债券分析师Keisuke Tsuruta强调,市场还将重点关注植田和男释放6月加息信号的力度,相关言论将影响市场对政策利率路径的预期。28日晚些时候举行的记者会,将聚焦植田和男是否保留“6月具备条件”的表述,抑或因为中东冲突不确定性把加息窗口推远。

中金公司研究部国际组日本研究负责人丁瑞

日本央行将于4月28日中午公布议息会议的结果。目前我们认为日本央行或将在本次会议中维持政策利率在0.75%不变。本次会议还将公布日本央行对经济与通胀的展望,我们认为日本央行或小幅下调对经济的展望,大幅上调对通胀的展望。此外,本次会议还关注会后的记者招待会上植田行长对于①中东局势对日本经济、通胀及金融市场的影响评估;②对未来政策利率路径的指引。考虑到日本央行近期通过发布剔除特殊因素的消费者物价指数等方式传递出"鹰派"信号,以及未来物价可能在一段时间内保持上行压力,我们认为,即使日本央行在本次会议暂缓加息,仍有可能在6月或7月的议息会议上实施加息。

每日债市要闻:

1、中共中央政治局召开会议,分析研究当前经济形势和经济工作

新华社北京4月28日电中共中央政治局4月28日召开会议,分析研究当前经济形势和经济工作。中共中央总书记习近平主持会议。

会议认为,今年以来,以习近平同志为核心的党中央加强对经济工作的全面领导,着眼全局、前瞻布局,各地区各部门靠前发力、综合施策,我国经济起步有力,主要指标好于预期,彰显强大韧性和活力。同时,也面临一些困难和挑战,经济持续稳中向好的基础还需进一步巩固。要增强信心,以更大力度和更实举措抓好经济工作。

2、央行上海总部:3月上海新发放企业贷款加权平均利率2.63%,较上年同期下降22个基点

4月28日,中国人民银行上海总部召开2026年第二季度新闻发布会,介绍今年一季度上海金融运行情况。央行上海总部表示,在各项政策推动下,全市社会融资规模同比多增,直接融资比重上升;信贷总量合理增长,结构持续优化,融资成本稳中有降。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。