阳光消金被罚140万,消费金融合规监管再升级

AI导读:

阳光消金因多项违法违规行为被罚140万元,凸显监管层对消费金融领域合规经营的严格要求。违规主要集中在合作业务,包括合作模式不足、贷后管理有效性不足等。监管处罚已扩展至“双罚制”,将倒逼高管层加强业务合规性管控。

21世纪经济报道记者郭聪聪北京报道

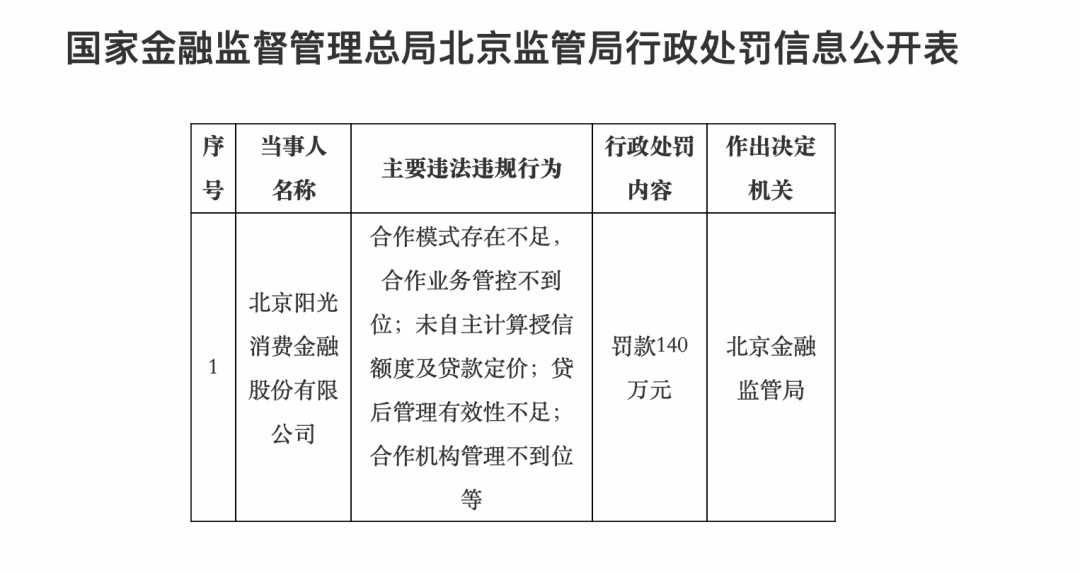

2025年5月30日,国家金融监督管理总局北京监管局公布行政处罚信息,北京阳光消费金融股份有限公司(简称“阳光消金”)因多项违法违规行为被罚140万元。这是本年度消费金融行业第二张超百万元罚单,再次凸显监管层对消费金融领域合规经营的严格要求。

阳光消金被罚,合作业务成违规核心。行政处罚信息公开表显示,阳光消金违规主要集中在合作业务,包括合作模式不足、合作业务管控不到位、未自主计算授信额度及贷款定价、贷后管理有效性不足、合作机构管理不到位等。

图示来源:国家金融监督管理总局北京监管局

处罚事由中,多项违规涉及助贷公司等合作业务。其中,“合作模式存在不足,合作业务管控不到位”直指贷前环节;“未自主计算授信额度及贷款定价”触及贷中风控核心;贷后管理有效性不足,合作机构管理不到位。

素喜智研高级研究员苏筱芮表示,贷款风控尽调环节,监管部门多次强调不得外包核心风控。阳光消金因“未自主计算授信额度及贷款定价”被罚,需引起持牌消金公司高度重视。持牌消费金融公司需遵照监管原则,厘清权责,自主把控核心环节。

作为成立于2020年的中型消费金融公司,助贷业务是阳光消金主要业务。阳光消金曾快速增长,2021年末总资产破百亿元。但2024年经营压力增大,总资产降至97.83亿元,净利润0.58亿元,同比大降66.1%。

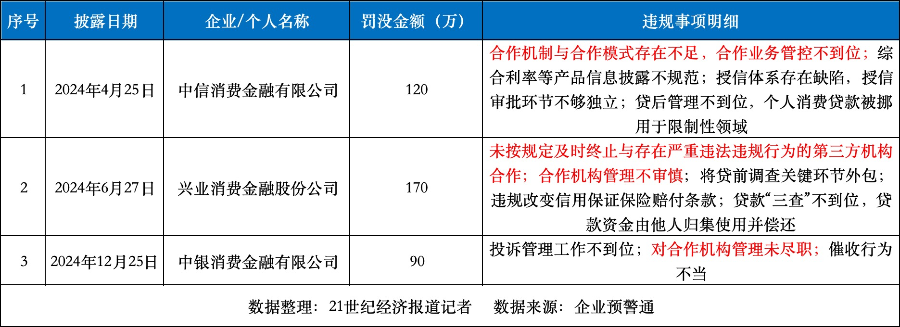

回顾过往,2024年监管对中信消费金融、兴业消费金融、中银消费金融因合作机构模式不足、管理未尽职开出大额罚单。

监管对合作业务的关注在2025年4月颁布的助贷新规中进一步明确。新规指出,合作协议应明确平台运营机构不得干预商业银行自主评审贷款。这表明,监管层强化持牌机构对合作业务全流程把控,禁止将核心环节交由第三方。

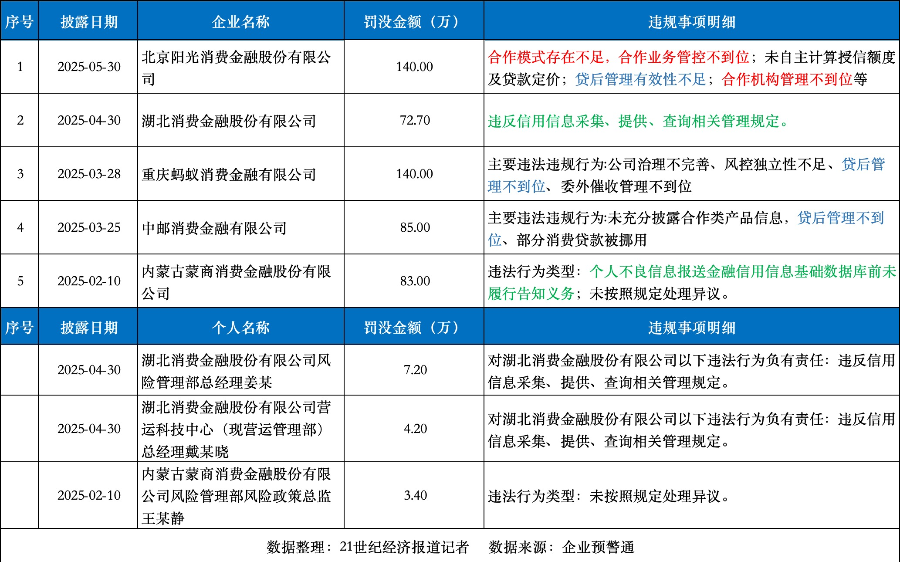

贷后管理与征信问题是行业违规“重灾区”。2025年监管部门对消费金融机构开出的5张罚单中,贷后管理失当和征信合规问题成为两大违规高发领域。

贷后管理失当:阳光消金、蚂蚁消金、中邮消金等多家机构因贷后管理不到位受罚。

征信管理:内蒙古蒙商消费金融因未履行告知义务、未按规定处理异议被罚83万元;湖北消金因违反信用信息采集、提供、查询规定被罚72.7万元。

监管处罚已扩展至“双罚制”,即同时追究机构和相关责任人责任。这一趋势将倒逼高管层加强业务合规性管控。

苏筱芮表示,阳光消金被罚是消费金融行业强监管态势的延续。她指出,阳光消金2024年业绩显示,过度倚重外部助贷的金融机构更易受监管、市场波动影响,需加大自营业务比例,打造核心竞争力以抵御风险。随着助贷新规落地,合作类业务严监管趋势将增强。其他持牌消金机构需汲取教训,增强自营能力,避免重蹈覆辙。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。