银行存款利率进入“1时代”,理财新策略如何应对?

AI导读:

银行存款利率频频下调,多数银行定期存款利率已跌破2%。本文探讨存款利率下调的原因及未来资金配置策略,包括寻找高利率存款、资产配置分散风险及投资股票型基金等方法。

最近银行存款利率频频下调,部分银行甚至在一个月内连续三次降息!以往轻松“躺赚”的日子一去不复返,如今存款几乎等同于“躺平”。经过这一轮密集调整,多数银行的定期存款利率已跌破2%,正式迈入“1时代”。那么,这一波操作背后的原因是什么?未来我们的资金又该如何配置?让我们深入探讨一下!

自4月份以来,多家股份制银行和中小银行相继宣布下调存款利率,降幅介于10个基点至50个基点之间。特别是3年期和5年期的长期存款,成为了调整的重点。例如,某银行将3年期存款利率从2.05%大幅下调至1.65%,这意味着存入10万元,利息将减少400元,相当于失去了20杯奶茶的“小确幸”。

更令人惊讶的是,目前存款期限越长,反而越“吃亏”。许多银行5年期存款利率的下调幅度甚至超过了3年期,导致5年期存款利率低于3年期,利率倒挂现象愈发普遍。

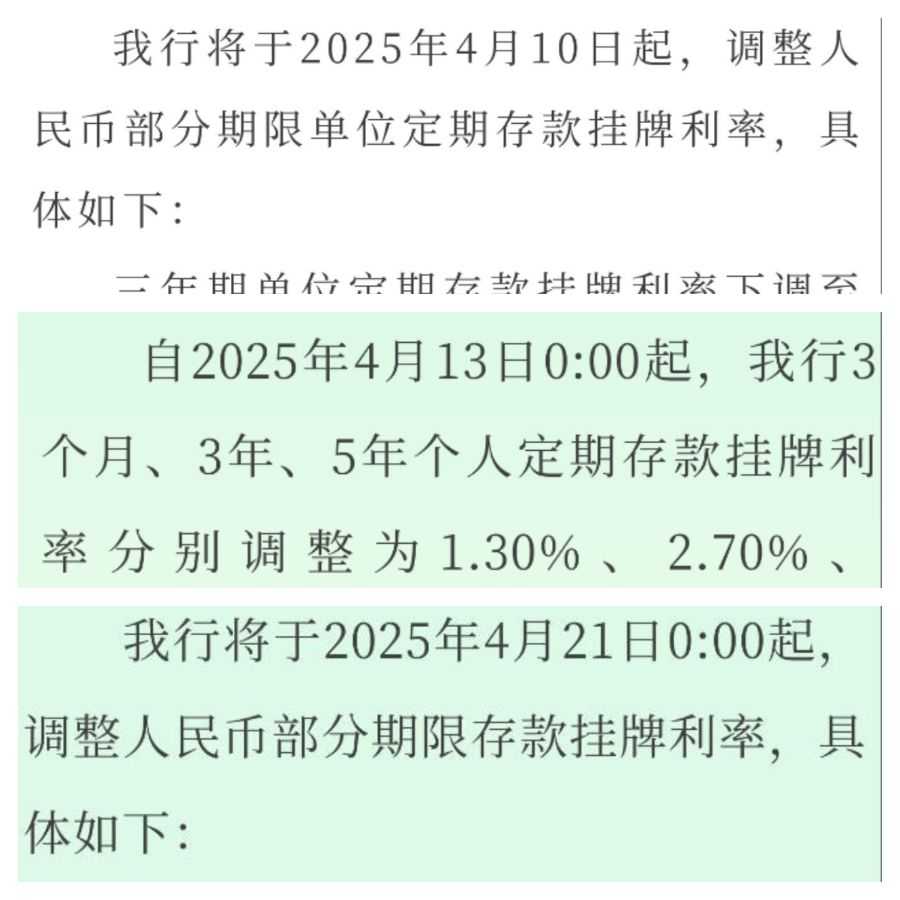

更有甚者,如福建华通银行,在短短一个月内分别在4月10号、4月13号、4月21号三次下调存款利率。上海华瑞银行也紧随其后,一个月内两次调整存款利率。

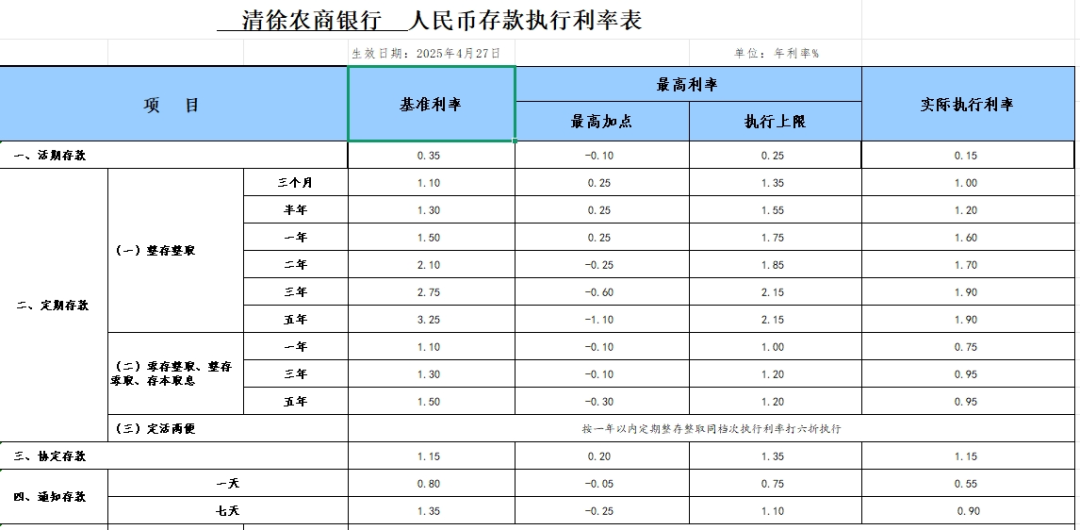

目前,国有银行和股份制银行的存款挂牌利率普遍低于2%。就连曾经以高利率著称的大额存单,如今也鲜有超过2%的利率。就连农商行和民营银行也“佛系”起来,部分机构也将存款利率下调至2%以下。要知道,过去这些银行的利率可是远高于全国性银行的。存款利率的“1时代”真的来了。

民营银行中的微众银行更是直接,将1年以上期限的定期存款和大额存单利率统一调整至1.6%,包括5年期也是如此,显然是在引导储户减少长期存款。

长期存款利率被银行压降的背后,是市场对存款利率未来可能继续下调的预期。面对存款利率全面进入“1时代”,我们该如何打赢“钱包保卫战”呢?

一是寻找“漏网之鱼”,看看中小银行的特色存款是否还有2%以上的利率;

二是通过资产配置分散风险并提高收益,比如50%存款或国债,加上30%低风险理财产品,再加上20%股票型基金。风险承受能力较低的投资者,可以适当降低股票型基金的配置比例,增加低风险品种。

也有投资者选择直接购买银行股,以期获得分红收益。以4月28号的收盘价计算,银行股2024年的股息率平均达到4.27%,远高于银行存款利率。但股市波动较大,适合风险承受能力较强的投资者。当然,你也可以投资其他分红较多的股票,如股息率较高的垄断型央企国企股票,但需注意选择稳定性较强的股票,以免股价波动带来的损失超过分红收益。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。