银行理财新灰色地带:券商资管通道业务重启

AI导读:

部分中小券商正通过为银行理财提供暂估业绩报酬回补产品净值的方式重拾通道业务,帮助银行理财平滑净值。该模式虽能稳定投资收益,但存在不能及时反映资产净值变化的问题,与资管新规相违背。未来,银行理财委外业务或向券商资管和基金转移。

在失去保险资管、信托两大法宝“呵护”净值后,银行理财平滑产品净值的新灰色地带正在悄然崛起。记者从业内获悉,部分中小券商正通过为银行理财提供暂估业绩报酬回补产品净值的方式,重拾通道业务的老路。

当前,虽然采用此方式的券商并不多,尚未引起监管的广泛关注,但银行理财借此平滑净值的规模却相当庞大,不少中小型银行理财已引入该模块。一些主动管理能力较弱的小券商,由于资管规模下滑迅速,也乐于与理财子合作,共同推进这一模式。

该业内人士提到的暂估业绩报酬回补产品净值,实为银行理财利用券商资管通道平滑净值的一种手段。具体操作上,银行理财将所募集的资金投向券商资管计划,券商资管通过设置资管合同的业绩报酬计提条款,预留部分超额业绩报酬,待理财净值下跌时,再向银行理财子分配。

券商资管通过创建一个暂估业绩报酬的会计科目,并设定较低的业绩基准,每天将超额部分回补到资管计划的净值中,从而形成一个底层池子,上层则对接银行理财子的多个理财产品。这样,银行理财子通过申购赎回,即可实现产品间的收益调节,达到平滑净值的效果。

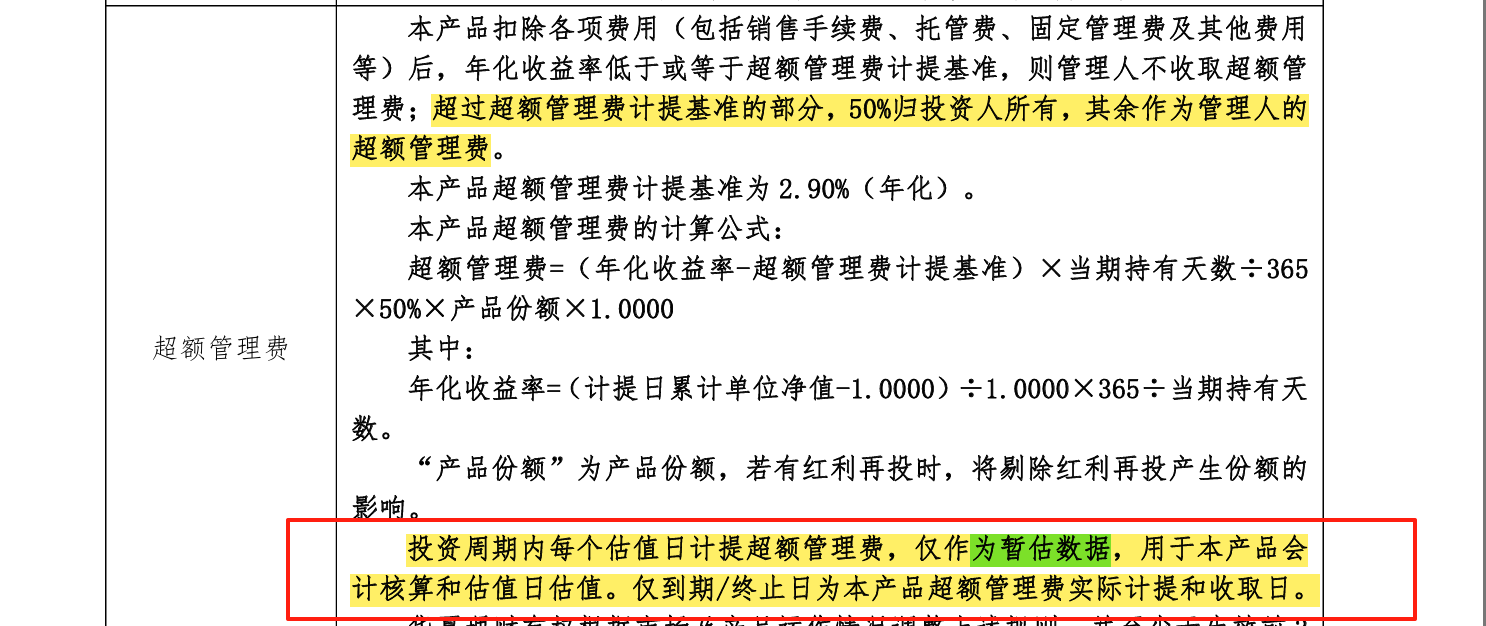

多位业内人士指出,从合同内容来看,采用此种业绩回补净值模式的银行理财和券商资管产品并不难被发现。通常,在银行理财产品说明书的【超额管理费】环节,或券商资管计划合同的【管理人的业绩报酬】介绍部分,都会出现“暂估”二字。

记者随机翻阅了几家银行理财子公司的固收产品说明书,发现不少理财子在相关环节均有提及。同时,中基协已停止备案约定管理费返还等形式的券商资管计划,推测当前从事暂估业绩报酬业务的券商资管产品多以存续产品为主。

业内最早开展此类合作的光证资管已被监管叫停,而其他几家正在积极运作的券商,实际上都是直接借鉴光证资管的合同方案,购买恒生的模块为银行理财子提供暂估业绩报酬回补服务。

华南地区的券商因过去依赖此类业务导致私募规模迅速增长而被监管发现,现在已明确要求压降规模,头部券商的合规管理更为严格。银行理财的投资者普遍厌恶风险,低波稳健是大多数客户的投资需求。然而,各种平滑净值的手段不断被叫停,监管希望产品能真正实现净值化,反映资产的真实波动。

未来,预计各种平滑手段都将逐渐消失。金融监管部门已向理财子发出函件,明确禁止所有平滑净值的手段,包括与券商资管的合作。同时,中基协发布的《私募投资基金备案指引第1号——私募证券投资基金》也对私募基金管理人计提业绩报酬进行了规范。

使用暂估业绩报酬的净值回补方式,虽然能在收益时实现利润留存,回撤时平滑净值,使银行理财子的投资信用风险相对可控,但主要问题在于产品不能及时反映资产净值变化,与资管新规相违背。此外,这种通道业务还可能产生不公平对待投资者的问题。

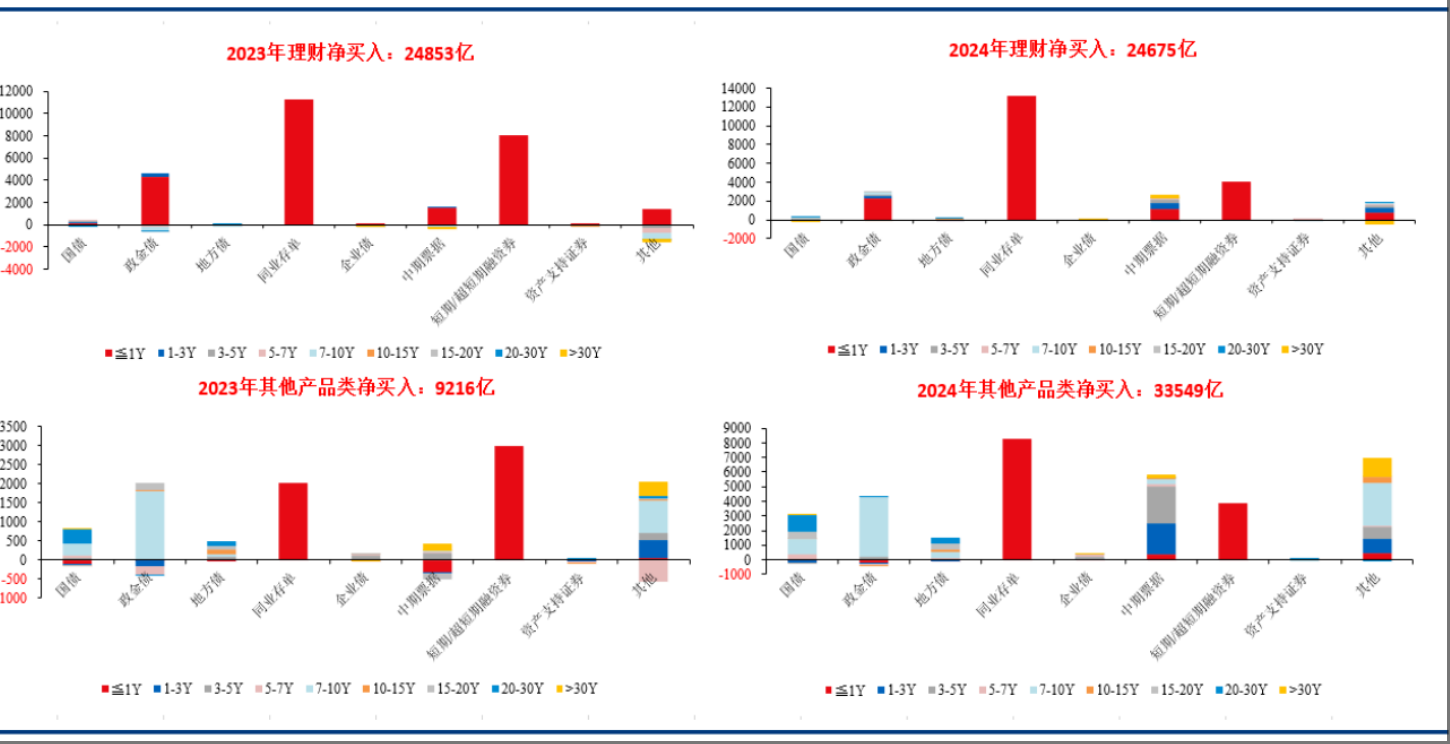

经历了2022年11月的理财赎回潮后,银行理财在委外理财上需求大增。截至2024年三季度末,银行理财委外资金比重已超50%。2024年存款搬家更是导致银行理财规模大幅扩张,截至2024年末,银行理财市场存续规模达29.95万亿元,较2023年末增加3.15万亿元。

其中,理财委外新增规模显著,华创证券研报分析指出,银行理财直投的二级净买债量与2023年相近,而其他产品类的二级净买债量迅速增长,说明自2024年起的债券二级交易行为更多体现了信托等银行理财委外产品的操作影响。

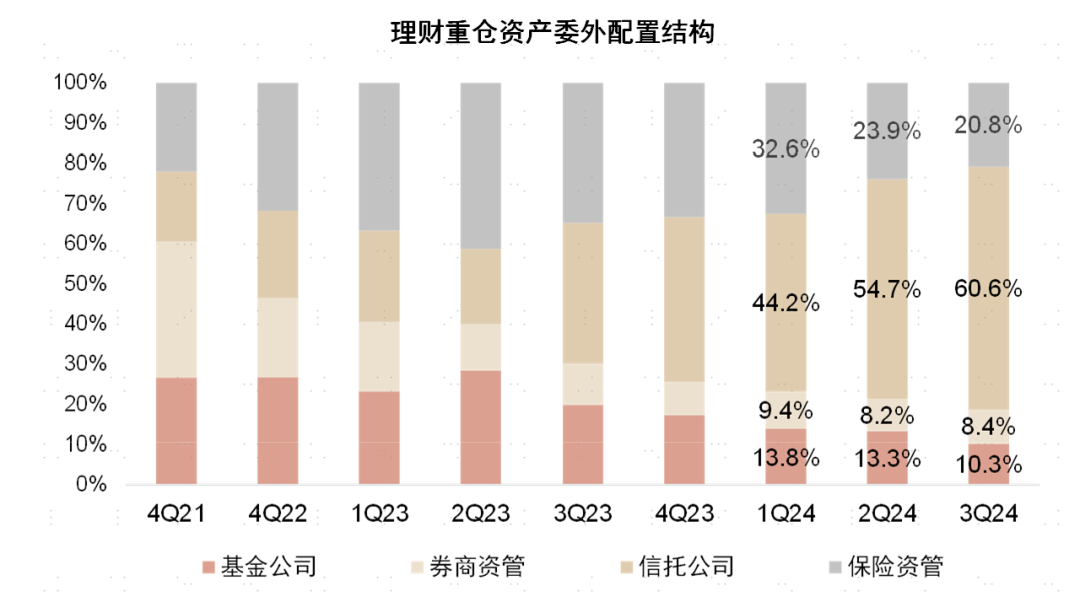

此外,因银行理财资金“套壳”保险资管计划计入一般性存款和银行手工补息等行为被禁止,以及非银机构引入存款自律定价机制,保险资管增厚银行理财投资收益的优势减弱,理财资金投向保险资管计划的占比已明显萎缩。而银行理财资金投向券商资管委外的比重则有所提升。

多位业内人士表示,由于银行理财通过信托通道平滑净值等手段已被监管关注,未来能否继续增长尚不确定,但券商资管和基金(专户/子公司)在承接银行理财委外业务方面可能会崛起。特别是券商资管,与信托相似,但投资能力更强,未来在银行理财产品多元化布局中可发挥更大价值。

然而,如何区分券商资管和基金给银行理财做的是通道业务还是主动管理,实际操作中较为困难。通道类业务费用较低,而主动管理类业务费用虽然过去较高,但现在竞争激烈,有下降趋势。

银行理财平滑净值的手段多种多样,券商资管或基金只是其中之一。银行理财作为资金方,在个券选择上仍有自己的标准,这对专户和券商资管的内控合规管理提出了更高要求。

图源:XX银行理财固定收益增强型封闭式理财产品说明书

银行理财和其他产品类的二级净买卖债券结构差异(亿元)

图源:华创证券研报

图源:中金公司研报

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。