电子签借贷风险揭秘:高利贷与暴力催收背后

AI导读:

电子签在借贷领域应用广泛,但存在高利贷和暴力催收风险。本文通过借款人案例,揭示借贷宝、人人信等平台潜在问题,提醒公众注意电子签借贷风险。

在眼下一些平台热推的短视频评论区里,密密麻麻的留言映入眼帘,粗略一数,竟有几千条之多。仔细翻看这些留言,会发现一个高频词——“电子签”。

不仅是短视频平台,在其他网络社交媒体上,大量相似的借款成功案例、求借款留言层出不穷。使用电子签在陌生人之间借钱的方式,真的靠谱吗?本文将深入探讨电子签在借贷领域的应用及其潜在风险。

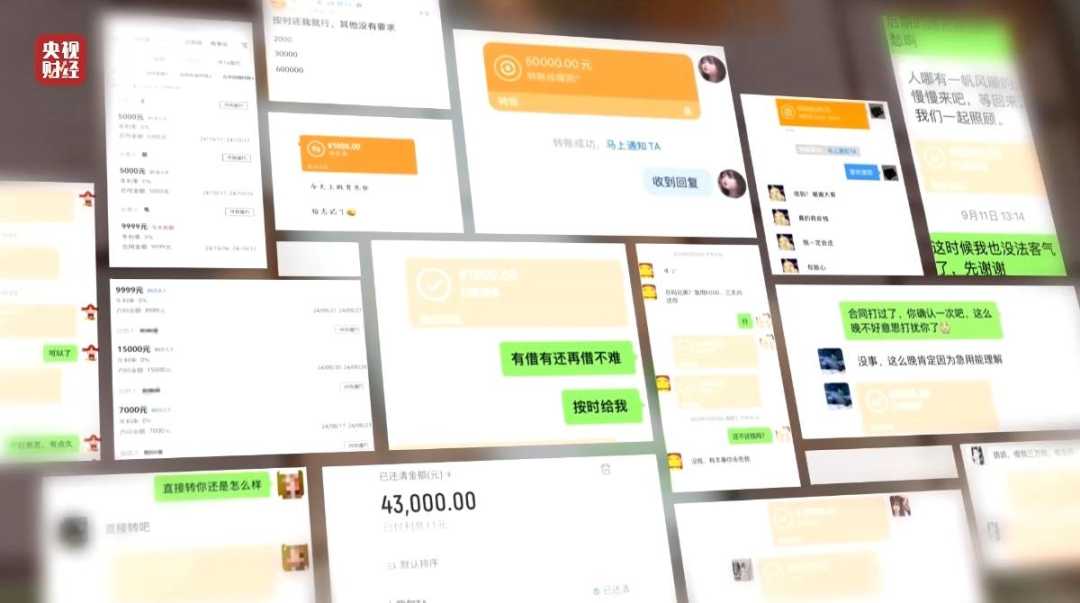

借款人洪先生:借5000元,到手3500元,7天内还款,电子签走的是借贷宝。

借款人王女士:走的人人信,借了30000元,到账14000元,约定还30000元,扣除了16000元利息。

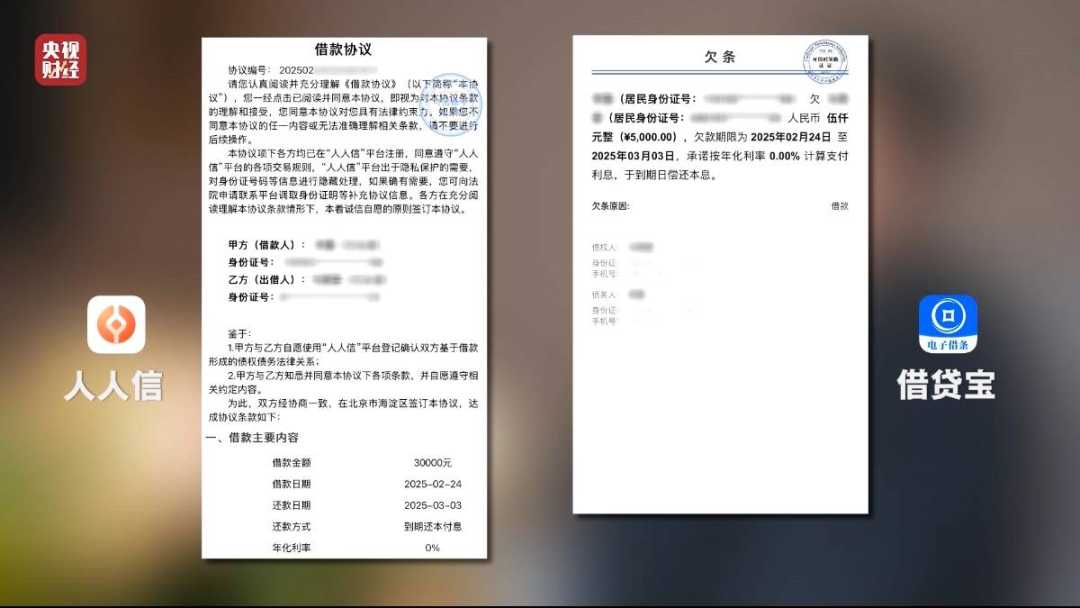

2025年年初,洪先生和王女士急需资金周转,在网络上找到愿意放款的人。尽管利率高昂,两人还是接受了。他们分别在借贷宝和人人信平台签署了具有法律效力的欠条和借条。

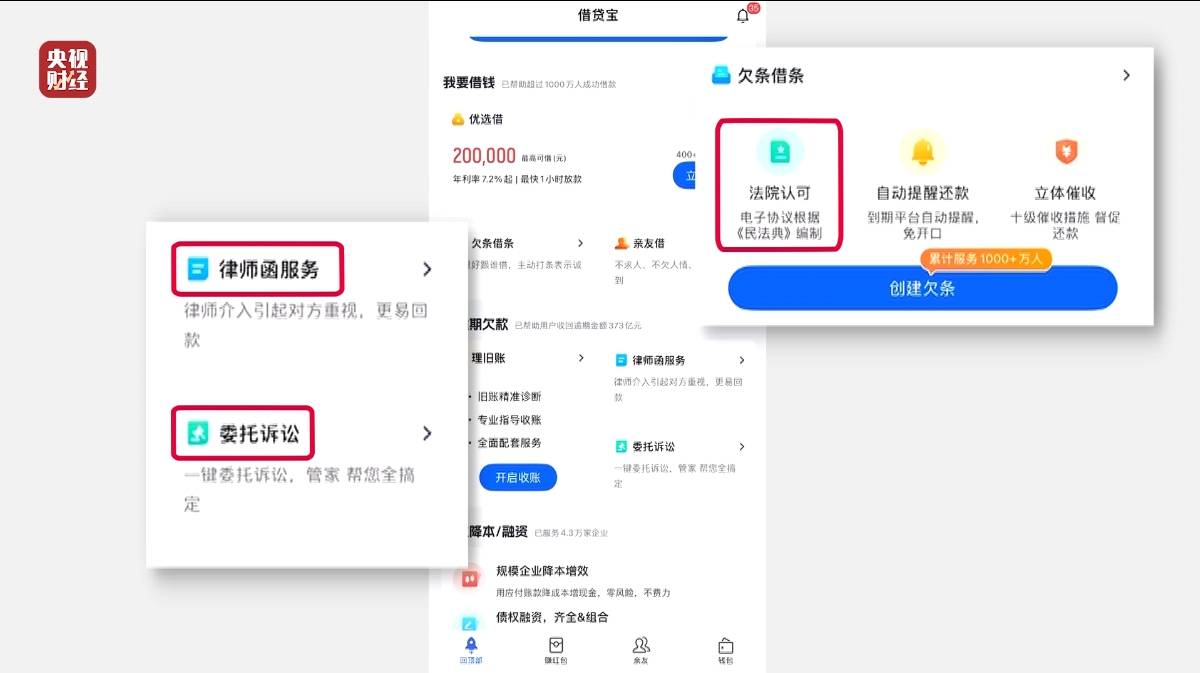

借贷宝和人人信都是电子签约平台,提供“欠条借条”功能,并声称受法院认可、提供律师函服务等。然而,记者体验发现,尽管平台可选利率合法,但仍有人陷入高利贷陷阱。

借款人透露,实际交易并不在平台上进行,而是通过微信等私下转账。平台未审核实际放款金额,导致高利贷和砍头息问题频发。

洪先生称,他借款5000元,实际只收到3500元,但平台欠条上的借款金额却为5000元。短短7天,需额外还1500元利息。王女士也遭遇了类似情况。

多位消费者反映,借贷宝平台既不要求上传交易凭证,也不监管放款、收款过程。但只要借贷行为发生,平台就向借款人收取费用。若无法按期还钱,平台提供展期服务,但私下仍需支付高额利息。

记者以放款人身份咨询借贷宝总部,业务负责人直言公司盈利主要来自打条收入。对于高利贷问题,负责人未正面回应,而是强调借条和欠条的区别。

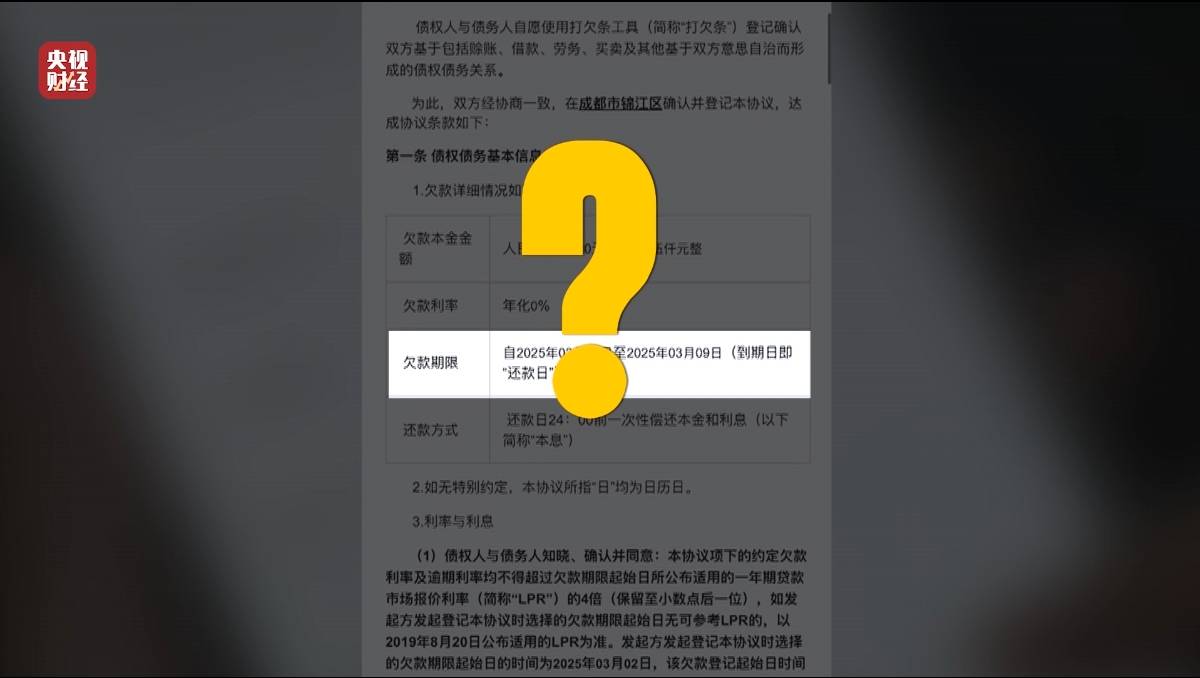

《中华人民共和国民法典》禁止高利放贷,但借贷宝等平台对高利贷问题知情却未采取有效措施。平台劝出借方使用不受监管的欠条功能,只挣取借款方的费用。

借款人发现高利贷后,欲用法律维权却面临困难。由于不清楚放款人真实身份信息,根本无法起诉。平台虽留存记录,却不提供放款人信息。

人人信平台同样对高利贷问题放任不管。其业务经理透露,放款人通过做假账号规避法律风险。平台要求的实名认证可通过非法手段绕过。

这样的商业模式设计,放款人通过电子签放高利贷挣钱,平台不断通过电子签欠条收取手续费。一旦出现问题,双方均推卸责任。

(文章来源:央视财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。