中小银行存款利率倒挂,储户如何应对?

AI导读:

部分中小银行存款利率调整,一年期、两年期定存利率出现持平或“倒挂”现象。业内人士指出,这与银行调整负债结构、增强流动性管理有关。储户需谨慎权衡利弊,做好资产配置。

部分中小银行存款利率再次出现变动。日前,这些银行对存款利率进行了调整,引发市场关注。调整后,一年期、两年期定存利率出现持平或“倒挂”现象,利率曲线异动已向更短期限蔓延。

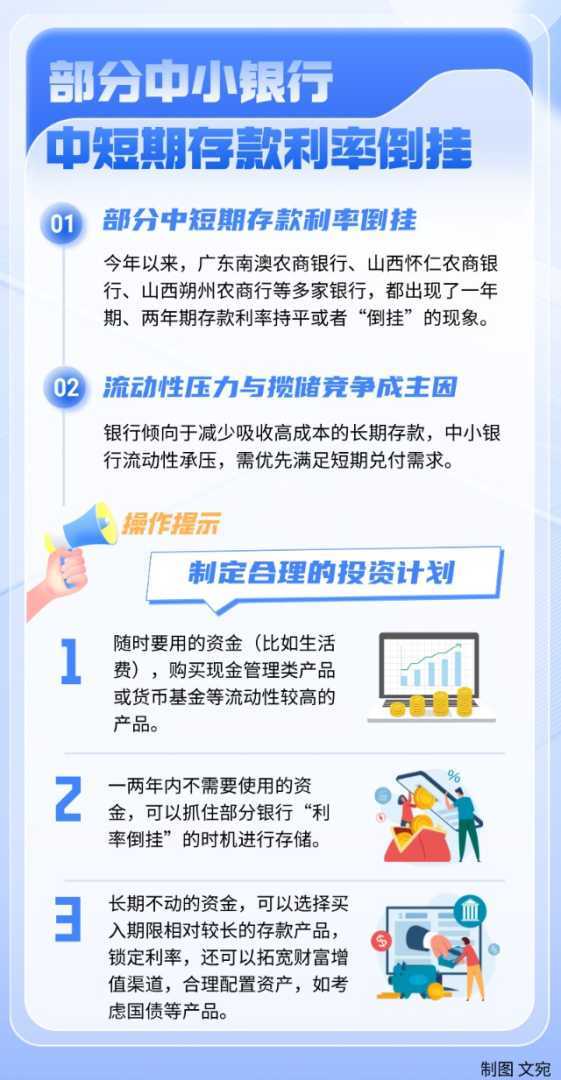

部分中短期存款利率倒挂

今年以来,广东南澳农商银行、山西怀仁农商银行、山西朔州农商行等多家银行,均出现了一年期、两年期存款利率持平或“倒挂”现象。调整后,山西怀仁农商银行一年期、两年期定存利率分别为1.75%、1.45%;山西朔州农商银行一年期定存利率上调至1.75%,两年期定存利率为1.45%,均出现“倒挂”。

存款定期化趋势下,中小银行净息差持续承压,存款利率“倒挂”频现。业内人士指出,这与银行调整负债结构、增强流动性管理、揽储压力增加等方面有关。此次利率倒挂现象不同于以往,已向更短期限蔓延,引发储户关注。

流动性压力与揽储竞争成主因

近年来,银行净息差面临较大压力,优化负债结构成为行业核心课题。长期存款成本成为银行压降目标,降息预期下,银行倾向于减少高成本长期存款。

专家认为,银行对长期存款利率定价更为谨慎,导致长期存款利率向短期收敛,甚至出现倒挂。同时,中小银行流动性承压,需优先满足短期兑付需求,也是利率倒挂的一大原因。此外,中小银行为提高短期存款吸引力,适度上调一年期存款利率,以实现“开门红”。

然而,这种方法虽短期内有效吸引客户,但可能带来存款成本上升和长期资金稳定性下降的风险。银行需优化负债结构,平衡短期利益与长期发展。

操作提示

制定合理的投资计划

面对中小银行短期定存利率倒挂现象,储户需谨慎权衡利弊。分析人士指出,银行抬高短期利率吸引资金,旨在降低长期负债成本并应对利率下行预期。储户可抓住短期高息机会,但需留意长期收益缩水、频繁转存成本等问题。

建议储户做好资产配置,将资金分为三部分:随时要用的资金购买流动性高的产品;一两年内不需使用的资金可抓住“利率倒挂”时机存储;长期不动的资金可选择期限较长的存款产品,锁定利率。此外,还可采用“台阶存钱法”,分散存款期限,既赚利息又方便使用。

金融消费者应根据自身风险承受能力、财务目标和财务状况等因素,制定合理的投资计划,并关注市场动态,及时调整资产配置方案。

(文章来源:金融投资报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。