银行理财产品提前终止潮起,投资者需理性应对

AI导读:

2月以来,约有百款银行理财产品宣布提前终止,原因包括底层资产提前到期、产品规模偏低等。业内认为,提前终止旨在保障投资者利益,避免收益大幅波动。投资者应理性投资,综合权衡自身状况。

每经记者李玉雯

据iFind披露,2月以来,约有百款银行理财产品宣布提前终止。这一现象背后,有多种原因交织,主要包括底层资产提前到期、产品规模偏低、市场行情波动以及触发合同约定的条款等。

多家理财公司在公告中明确,理财产品提前终止是为了更好地保障投资者的利益。在净值化时代背景下,理财产品提前终止已成为行业常态,其目的在于避免因市场波动、规模变化等因素导致产品收益剧烈波动,确保投资者能在较为理想的收益水平下安全落袋。

据了解,这些提前终止的理财产品,其收益将按照实际持有天数计算。产品停止运作后,投资者的资金将根据产品提前终止日的产品单位净值进行兑付,并返还至客户指定账户。

多款理财产品提前终止,原因各异

记者梳理相关产品公告发现,理财产品提前终止的原因主要包括底层资产提前到期、产品规模偏低、市场行情变化以及触发合同约定的条款等。

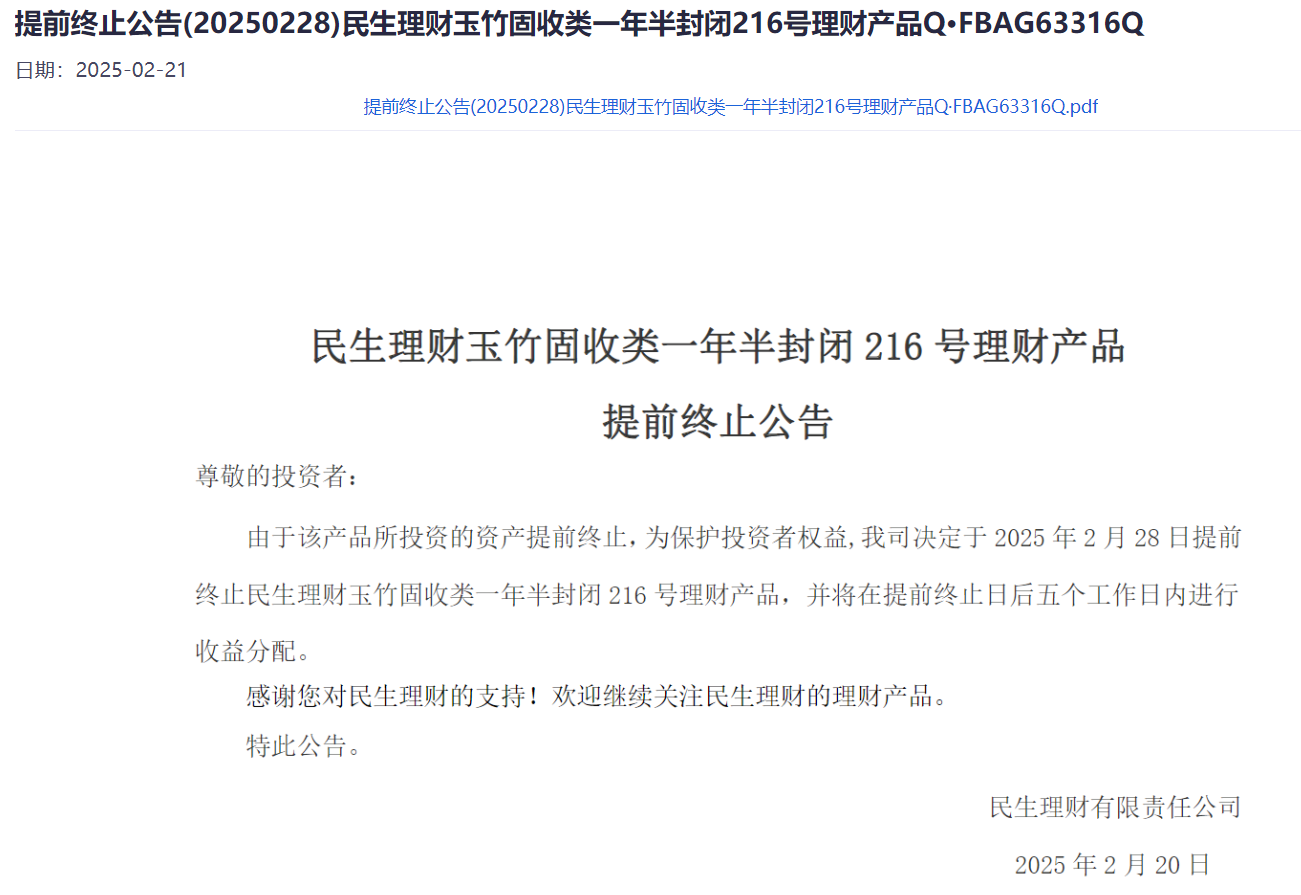

民生理财公告

具体来看,当理财产品投向的部分资产提前到期,且暂无合适资产进行替代时,产品管理人会考虑提前终止。例如,“浦银理财启臻浦惠优享6号”产品公告中表示,若所投资资产(包括信托计划、资管计划等)全部变现或提前到期,管理人有权终止该产品。类似地,民生理财玉竹固收类一年半封闭216号理财产品也因所投资资产提前终止而宣布提前终止。

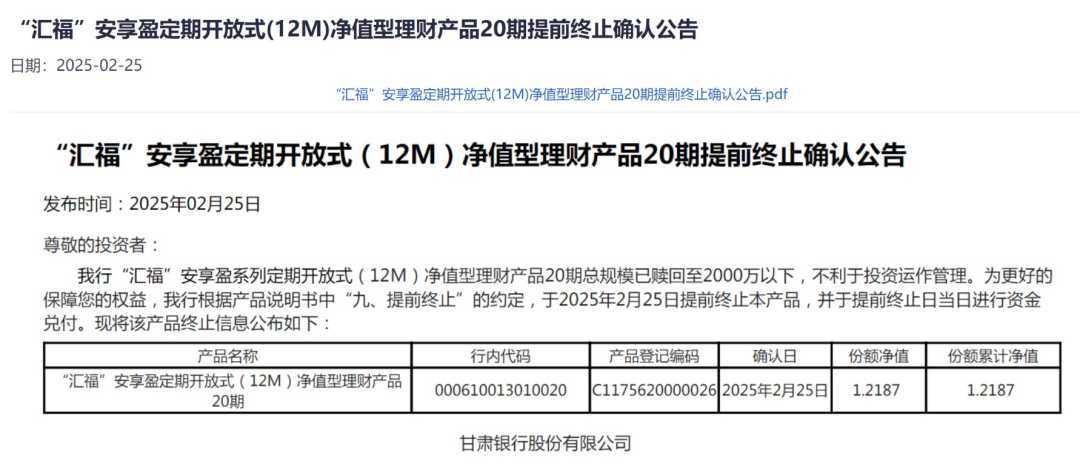

甘肃银行公告

若理财产品存续规模偏小,已影响产品管理人的投资运作,且后续收益表现可能受到较大影响,产品管理人也可能选择提前终止。例如,甘肃银行公告称,“汇福”安享盈系列定期开放式(12M)净值型理财产品20期总规模已赎回至2000万元以下,不利于投资运作管理,因此提前终止。

唐山银行公告

市场行情同样会影响理财产品的投资策略。例如,唐山银行盛唐理财盛赢六个月定开10号净值型理财产品提前终止,公告中解释为“根据市场行情变化及产品投资运作管理需要”。

此外,部分结构化或目标盈类型的理财产品,合同中会规定敲出条件或止盈条件,一旦达到这些条件,产品将提前终止。

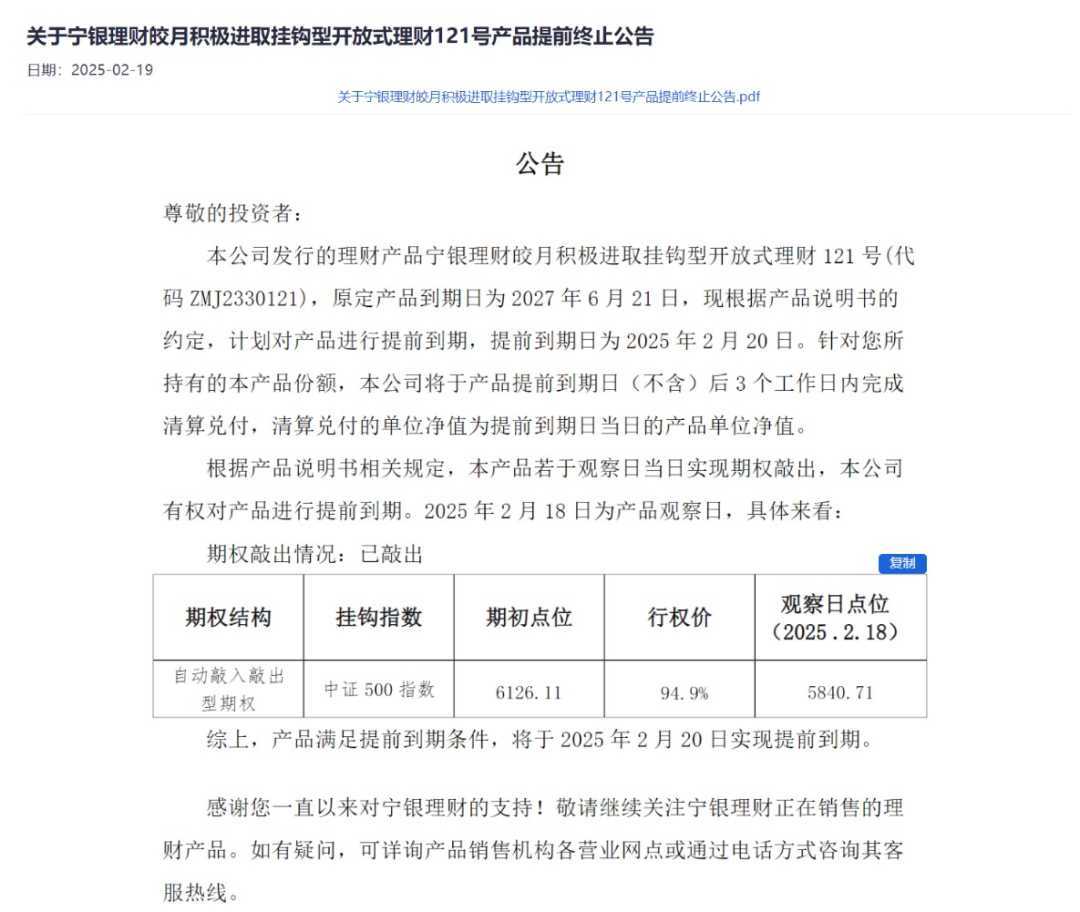

宁银理财公告

例如,宁银理财皎月积极进取挂钩型开放式理财121号产品,其挂钩中证500指数的期权在观察日触发敲出事件,因此满足了提前到期条件。

多只理财产品还采取了止盈策略,在达到止盈目标收益率后提前终止。例如,中银理财数只产品触发止盈目标提前终止,其中一款中银理财—稳富目标盈固收增强(封闭式)202414的止盈目标为年化3%,原计划存续期限409天,提前止盈后实际持有天数为198天。

止盈策略是基金、股票投资中常见的运作手段,应用于理财产品管理中,通常分为两个阶段:业绩积累期和止盈观察期。前者专注于产品基础收益的积累,后者则以目标收益率为指标,达到则自动终止进行收益分配。

理财产品提前终止,收益按实际持有天数计算

理财产品提前终止包括两种情况:一是原本设定固定投资期限的理财产品在约定期限还没到时就提前结束运作;二是对一些无固定期限的理财产品不再继续运作。理财说明书中一般会有提前终止的约定条款。

提前终止的理财产品收益按实际持有天数计算,产品停止运作后,投资者的资金将按提前终止日的产品单位净值兑付。

业内认为,理财产品提前终止是行业常见现象,旨在最大程度保障投资者利益。渤银理财官微指出,虽然提前终止会打乱投资者的理财规划,但本质上仍在保护投资者利益,避免因市场波动等因素导致收益大幅波动。

理财产品提前终止,意味着投资者可以更早收回本金和收益,及时调整资产配置。但需注意,“收益高、本金安全、快速退出”三者不可兼得,投资者应综合权衡自身财务状况、风险承受能力和流动性需求,理性投资。

长远来看,理财产品提前终止也是理财公司自我进化的体现。针对不符合未来市场环境的投资策略或产品设计,应及时调整优化,以适应市场和客户需求变化。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。