债市情绪回暖,国债收益率下行,美联储降息预期升温

AI导读:

新华财经报道,长假前后债市情绪回暖,国债收益率连续下行。受央行操作和避险情绪影响,市场波动加大。美联储降息预期升温,机构观点分歧明显,债市短期或难打破震荡格局。

新华财经北京10月13日电(王柘)长假前后的六个工作日(2025年9月28日至9月30日、10月9日至10月11日),债市情绪回暖,国债收益率(SEO关键词1)连续多日下行,10年期国债收益率走低逾5BP。收益率主要跌幅出现在9月30日和10月11日,前者受央行重启国债买卖传闻推动,后者因美再度威胁加征关税大幅提振市场避险情绪。债市短期仍面临权益市场与政策扰动,自7月调整已持续三个月,跌势放缓,但利率下行打破震荡仍需催化。

行情回顾

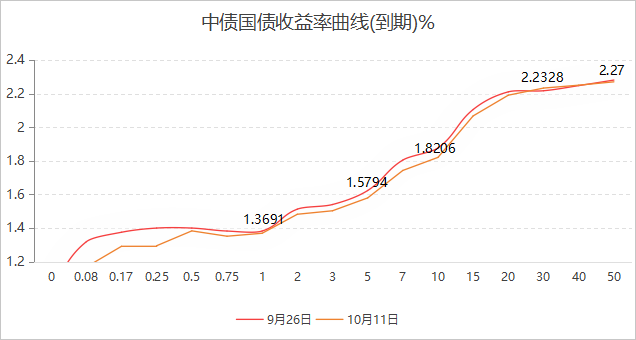

2025年10月11日,中债国债到期收益率1年期至50年期较9月26日普遍变动-1.34BP至-6.18BP不等。具体来看,9月28日市场交投清淡,10年期国债250011收益率小幅走高0.1BP。9月29日债市早盘平稳,午后股指拉升,现券收益率上行0.75BP。9月30日受央行重启国债买卖传闻及买断式逆回购操作影响,债市收益率全天单边下行2.45BP。10月9日节后首个交易日,央行开展1.1万亿元买断式逆回购,资金面宽松,债市开门红,250011收益率下跌0.55BP。10月10日资金面均衡偏松,现券收益率低开后受超长期国债发行情绪影响上行0.25BP。10月11日特朗普威胁加征关税提升避险情绪,债市收益率大跌3.2BP(SEO关键词2)。

国债期货长假前后维持震荡,长短期走势分化。30年期主力合约连续两周收跌,10年期主力合约两周分别上涨0.16%、0.09%。中证转债指数跟随股指上行,长假前后两周分别上涨1.56%、0.03%。一级市场方面,长假前后六个工作日利率债合计发行39只、3591.38亿元,其中,国债发行6只、2475.3亿元。陕西省财政厅公告,原定于9月30日发行的专项债券延期。本周利率债计划发行32只、3063.01亿元。

海外债市与美联储动态

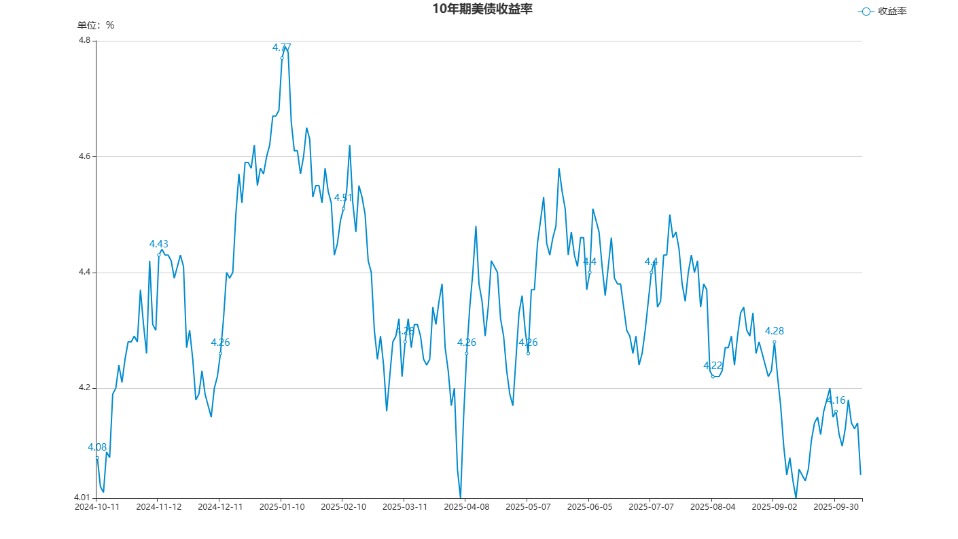

美国国债收益率上周五大幅下跌,10年期美债收益率全周累计下跌7BP,报4.05%。特朗普10月10日威胁大幅提高关税,资金逃离科技股,涌向债券(SEO关键词3)等避险资产。避险需求激增,美股和美债收益率盘中跳水。市场对美联储降息押注提升,CME显示10月降息25个基点概率升至98.3%。美联储会议纪要显示,基准利率下调25个基点获绝大多数成员支持,近半数官员支持年内再降息50个基点。与会者认为经济前景不确定性高,小幅降息旨在支持就业目标。委员会强调货币政策无预设路径,未来调整将基于数据演变。所有委员重申对实现2%通胀目标和充分就业的承诺。

公开市场操作与流动性管理

假期前后六个工作日,央行公开市场分别开展1817亿元至1160亿元7天期逆回购操作。10月9日央行以固定数量、利率招标方式开展11000亿元买断式逆回购操作,期限为3个月。数据显示,10月将有8000亿元买断式逆回购到期,加量续做3000亿元。人民银行发布流动性投放情况,其中短期逆回购净投放3902亿元,买断式逆回购净投放3000亿元。本周央行公开市场周四、周五分别有6120亿元、4090亿元7天期逆回购到期,周二有8000亿元买断式逆回购到期。

机构观点与市场展望

国金证券认为,四季度财政政策对冲空间存在但不迫切,市场情绪对利空定价充分,贸易摩擦可能拉长反弹窗口。中信证券指出,10月资金面受政府债融资规模下降和财政“收多支少”扰动,但央行可能通过MLF等工具维持流动性充裕(SEO关键词4)。兴业证券认为,中美贸易争端再起波澜下,债市可能出现交易机会,但做多空间有限,建议投资者保持防御思维。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。