7月23日债市承压:股强债弱格局下的策略调整

AI导读:

7月23日,沪指突破3600点,商品市场走高,债市承压,长端利率上行。午后市场情绪回稳,债市部分修复,但整体股强债弱格局延续。分析人士指出,风险偏好回升、政策出台及通胀情绪升温是债市调整主因,短期内债市策略仍应偏防守。

7月23日,在沪指盘中一度突破3600点、商品市场同步走高的背景下,债市再度承压,长端利率上行。尽管午后市场情绪回稳带动债市部分修复,但整体“股强债弱”格局仍在延续。

多位分析人士表示,风险偏好持续回升、“反内卷”政策密集出台及商品通胀情绪升温,是债券市场近期收益率上行的主要推手。展望后市,尽管资金面仍偏宽松、票息资产具备配置价值,但在股市未明显变盘前,债市策略仍应偏防守。

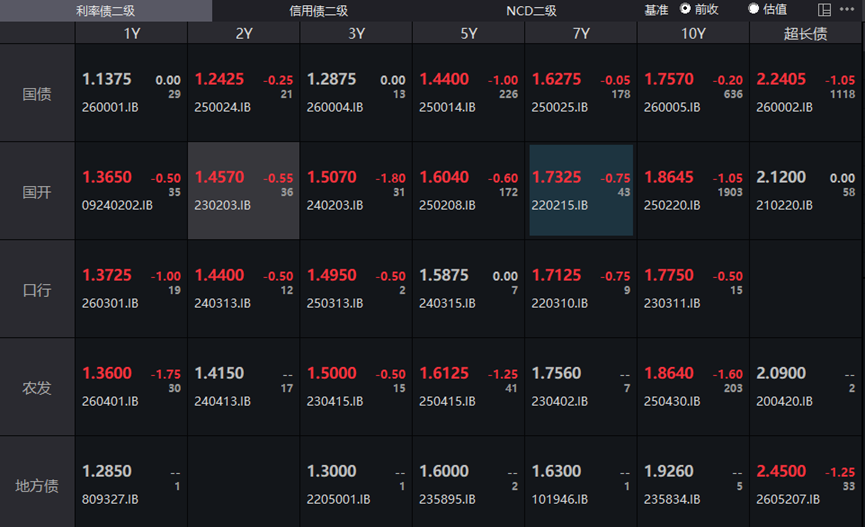

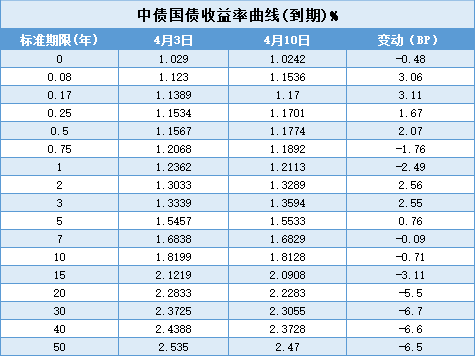

在市场风险偏好显著回升的带动下,7月23日沪指盘中一度突破3600点,商品市场同步走强。受此影响,债市现券收益率早盘集体上行,10年期国债收益率一度逼近1.72%,30年期国债收益率升破1.93%,打破近期窄幅震荡格局。

不过,午后股指冲高回落,市场情绪趋于缓和,债市迎来修复窗口,长端利率明显回落。10年期国债收益率重回1.7%下方,30年期国债收益率盘中一路下行,国债期货一度逼近翻红,尽管尾盘再度走弱,但跌幅已明显收窄。

招商证券固定收益首席分析师张伟表示,此轮债市调整延续了以往两轮调整中的两大特征:一是风险偏好回升,股市上涨对债市构成压制,长债首当其冲;二是信用利差处于历史低位,债市结构相对脆弱,对利空因素反应更为敏感。

不过,与以往不同的是,本轮调整背景下,央行货币政策基调仍偏向宽松,流动性维持合理充裕。7月以来DR007运行中枢约为1.5%,略高于7天逆回购利率。此外,年初以来机构已积累一定浮盈,对市场震荡具备更强承受力,尚未出现理财赎回引发的连锁反应。

对于债市阴跌,分析人士表示,大类资产偏好正在切换,债券资产因赔率不足、利多缺乏、风向不利而持续承压。尤其是在“通缩故事”告一段落、“再通胀预期”升温的市场情绪下,商品和股市受到资金青睐,债市则陷入被动调整。

华西证券首席经济学家刘郁表示,当前风险偏好正逐步回升,体现在股市融资余额上行、新增资金持续入场等方面。其背后既有政策预期支撑,也有国际关系改善信号的助推。

在此背景下,债市受到的抑制进一步加深。历史经验表明,股市上涨未必直接压制债市走势,但风险偏好的系统性抬升往往使得长端利率对基本面利多“钝化”,定价陷入“纠结”状态。这也解释了当前债市即便没有明显利空,却出现“无声下跌”的状态。

分析人士表示,短期内“股强债弱”格局仍可能延续。后续债市走势关键在于股市节奏是否变化,以及资金面宽松能否持续传导至利率中枢。总体来看,当前债券性价比相对较高,但短期趋势偏弱,债市策略仍应以防守为主,结构性机会可期。

一位私募基金经理认为,长端利率债大概率在当前位置震荡整理,中短端信用债在资金宽松支撑下,阶段性行情有望延续,呈现“涨多跌少”态势。

张伟称,若股市维持强势震荡格局,长债或将面临持续性压制,存在重定价风险。在此背景下,短期应采取偏防守策略。长债方面,可在调整过程中择机配置,但应避免追涨,并适度控制久期。

(文章来源:上海证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。