债券市场情绪回暖及交易所3号指引影响分析

AI导读:

本文分析了债券市场情绪回暖,利率债下行空间及交易所3号指引对城投债的影响,同时探讨了美国加征关税后金融市场出现的股债汇“三杀”局面。

1、债券情绪回暖

(数据来源:Choice)

国海证券固收首席分析师靳毅认为,利率债的下行空间相对有限,建议保留谨慎态度,采取更偏防守的哑铃型策略。展望未来,利率债下行空间的打开需关注信贷投放表现、经济复苏节奏等关键因素。若降息预期落地、稳增长政策加力,中美谈判重启,则利率债可能面临较大扰动。债券 市场情绪回暖。

华创证券投顾部屈庆团队指出,债券市场情绪明显改善。临近月末,市场将逐步关注基本面情况。考虑到最新公布的韩国4月份前20日出口数据大幅下跌,以及全球贸易摩擦加剧,债券目前策略仍是持券待涨,有调整逐步买入。

国金证券固收首席分析师尹睿哲分析,海外政策反复,不确定性大,但此轮贸易摩擦冲击时,债市情绪谨慎,机构久期偏短,利率刚经历调整。考虑到行情快速演绎,机构上车机会不足,当前踏空资金比例不低,利率上行空间有限。市场约束主要在于资金成本,政策或处于储备期,可规避负carry品种,持券待涨。

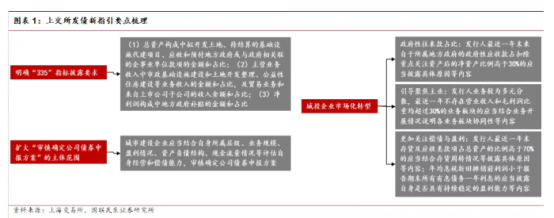

2、交易所的3号指引影响

华福证券固收首席分析师徐亮表示,从城投债收益率看,重点省份城投债估值仍高。考虑到城投债供给减少,且化债支持下2年内城投债安全性高,可重点关注2年内重点省份城投短债。对于追求资本利得收益的投资者,可布局非重点省份3-5年期城投债,增厚收益。

国联民生证券固收首席分析师李清荷结合新指引及城投债数据指出,城投债发行审核从严,未来供给放量概率小,城投债“资产荒”或加深,票息策略仍是重点。2年内城投债到期时间集中,可作适度下沉,如山东、江西等,同时关注估值较高的偏弱区域平台。

华源证券固收首席分析师廖志明指出,监管审核鼓励真产业入市,加速弱资质出清。《3号指引》修订或传递边际放松信号,强化偿债能力表述,新增市级政府出函要求,阻滞公司债券一级发行进度。

3、美国金融市场动荡

中金公司研究部首席宏观分析师张文朗表示,美国加征关税后,出现股债汇“三杀”局面。除了交易因素,基本面定价显示市场对美国滞胀及欧元区表现的预期。人民币汇率韧性为货币政策提供了空间,央行结构性工具已在稳定资本市场上尝试。

图表显示,1971年至今,美国股债汇同时明显下跌的月份仅6个。

Evercore ISI副总裁克里希纳·古哈警告,特朗普若解雇鲍威尔,或引发股市剧烈抛售,质疑美联储独立性将提高降息门槛,市场将严重反应。

Nationwide首席市场策略师马克·哈克特认为,尽管特朗普政府降息意图明确,但结果难预测。当前施压与过往言论类似,更可能是公开谈判,意图通过口头施压影响决策,因解雇鲍威尔将导致市场动荡。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。