债市展望与地方债配置策略及CPI回升分析

AI导读:

多位经济学家分析债市前景,认为债市有望突破前低,等待降准降息政策。同时,地方债配置价值上升,需关注配置策略。此外,3月核心CPI明显回升,物价水平有望温和上涨。

数据来源:Choice

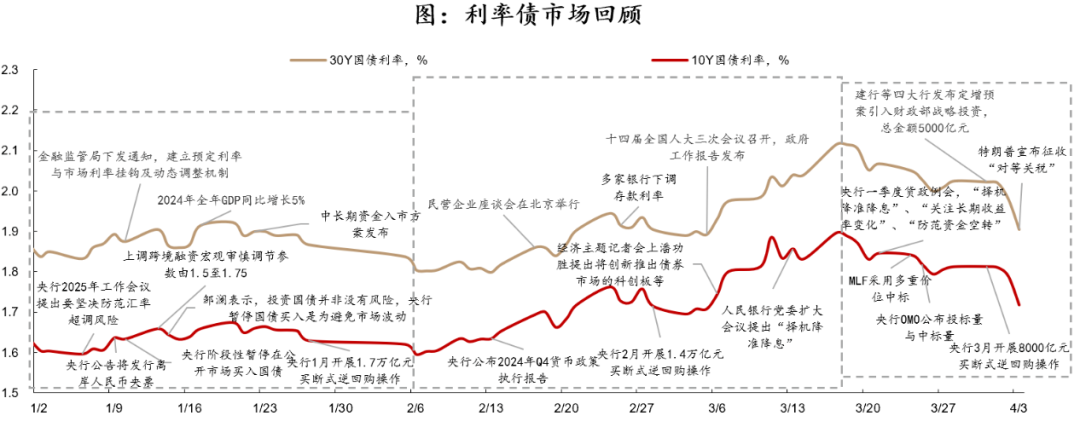

1、债市有望突破前低

华西证券首席经济学家刘郁表示,我们正处于关税落地后的资产定价过渡期,等待国内稳增长政策,特别是降准降息政策的落地。债市投资者谨慎,基金中长利率债基久期中位数偏低,预示宽货币预期发酵时,行情可能加速。之后,股债将随基本面再定价,当前债市下行趋势中仍有期待。

浙商证券大固收组长、固收首席覃汉指出,外部环境影响下,央行货币政策基调偏支持性,后续汇率可能合理贬值,降准概率大于降息,建议投资者从震荡偏空思路切换至震荡偏多思路,当前点位不建议盲目追涨。

西部证券固收首席分析师姜珮珊认为,二季度资金价格中枢有望边际下行,利率有望突破前低但需注意波动风险,10Y国债利率或在1.50%~1.80%区间宽幅波动。4月或为信用债配置窗口期。

浙商银行FICC 债券投资部表示,关税博弈反复,资本市场波动率高,债券市场将维持高波动弹性。

2、地方债配置正当时

国泰海通研究所固定收益首席分析师唐元懋认为,二季度地方债配置价值上升,需注意配置策略,如关注30年次发达地方债性价比。

申万宏源研究固定收益首席分析师黄伟平指出,地方债交易价值提升,可关注5年期、7年期、15年期及20-30年期地方债。

银河证券固收首席分析师刘雅坤建议,配置为主,关注7Y以内地方债到期收益率较高地区,交易盘可考虑换手率及票息情况。

3、3月核心CPI明显回升

国家统计局城市司首席统计师董莉娟介绍,CPI环比下降受季节性和油价下行影响,PPI环比下降受国际输入性因素和能源需求季节性下行影响。

中国民生银行首席经济学家温彬认为,政策驱动下核心CPI回升,PPI降幅扩大,物价水平有望温和上涨。

东方金诚首席宏观分析师王青指出,外部经贸环境变化带来出口放缓,将抑制国内工业品价格,4月PPI同比降幅或扩大。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。