债市动态:利率下行趋势与经济平稳起步

AI导读:

债市等待下行,长端利率可能受资金和情绪制约,3月末4月初利率重回下行的概率较大。经济平稳起步,中美经济基本面预期反转,上半年经济韧性或更强。信贷走弱,2月信贷、社融规模环比大降,货币宽松是大方向,长债利率大幅上行风险可控。

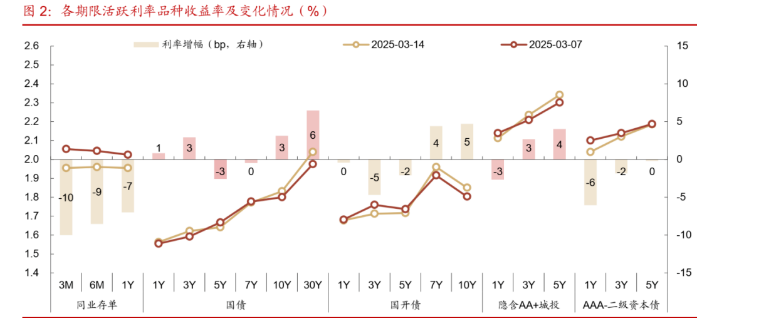

1、债市等待下行  (数据来源:Choice)

(数据来源:Choice)

华西证券首席经济学家刘郁表示,长端利率从高位修复的速度可能仍然受资金和情绪的制约,不排除短期高位震荡的可能性,3月末4月初利率重回下行的概率较大。今年的市场与去年或有两点显著差异,一是波动更大,投资者很难提前防范;二是市场定价中,政策权重远大于基本面,若后续政策方向松动,第一阶段的下行斜率可能会极其陡峭。近期继续大范围止损可能容易面临“兑现浮亏+错过修复”的难题,当下需要坚定的是利率下行的大方向依然没变,节奏上3月末4月初利率重回下行的概率较大。

信达证券固收首席分析师李一爽认为,如果1.8%是短期资金价格的新稳态,考虑非银机构负债相对稳定,那么3M存单以及短久期信用债仍可能存在下行动力。现阶段中短端利率债或将进入右侧,短期出现修复行情,存单以及2Y以内的信用债也已经具备较强配置价值,长端利率调整的空间也相对有限,短期需要等待市场凝聚新的共识。

西南证券固收首席分析师杨杰峰指出,短期来看,围绕资金面的博弈决定了曲线形态,在资金面紧平衡状态缓解前,曲线或维持平坦化。后市曲线走陡的动力更有可能来自于资金面适度宽松下短端利率的下行。信用债方面,化债相关政策利好信用债市场基调不变,信用债在资金面有所转松后可能将迎来补涨,可以关注信用利差压缩的潜在投资机会。

2、经济平稳起步

民生证券首席经济学家陶川表示,年初以来中美经济基本面的预期发生了反转。整体来看,当前中国经济的企稳复苏谈不上强,但“美国的弱”强化了市场在预期和现实中的正反馈,随着经济数据的公布,这一趋势很可能将在短期得以延续,这对于资本市场的信心改善来说是件好事。

中金公司宏观首席分析师张文朗认为,春节错位和去年同期闰年造成的高基数背景下,1-2月生产端同比增速较去年12月略有下降,但整体保持平稳增长。展望未来,房地产和出口走势仍然面临一定不确定性。2月金融数据也显示,内生动能不足,政策持续发力必要性仍然比较大。

中国银河证券宏观首席分析师张迪指出,年初消费表现良好,基建增速好于市场预期,高技术制造业投资在高基数基础上继续维持高速增长。全年来看,经济叙事有望呈现“消费稳当下、科技赢未来”的局面,一揽子政策下,上半年经济韧性可能较去年更强。

3、信贷走弱

国盛证券首席经济学家熊园指出,2月信贷、社融规模均环比大降、未能延续“开门红”,本质应还是需求偏弱、消费不振。往后看,货币宽松还是大方向,降准降息应只会迟到、不会缺席,短期降准概率大于降息,紧盯物价、地产销售、基建实物工作量、出口等基本面相关指标的演化情况。

招商证券固收首席分析师张伟表示,风险偏好回升,股市仍然是短期影响债市的重要因素,债基赎回压力依然存在,这也会对债市带来利空扰动。但经济基本面回升动力的持续性还需要时间进一步确认。二季度出口或逐渐呈现出一定下行压力,此时需要关注中国经济动能变化。央行资金面难以持续收紧,长债利率大幅上行风险仍可控。

长城证券宏观首席分析师蒋飞指出,财政延续发力,居民企业部门的融资意愿仍然偏弱。当前利率总体处于低位,房地产市场有望延续回升态势,居民消费需求缓慢改善,市场预期或将进一步修复,推动企业信贷融资需求逐步增长。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。