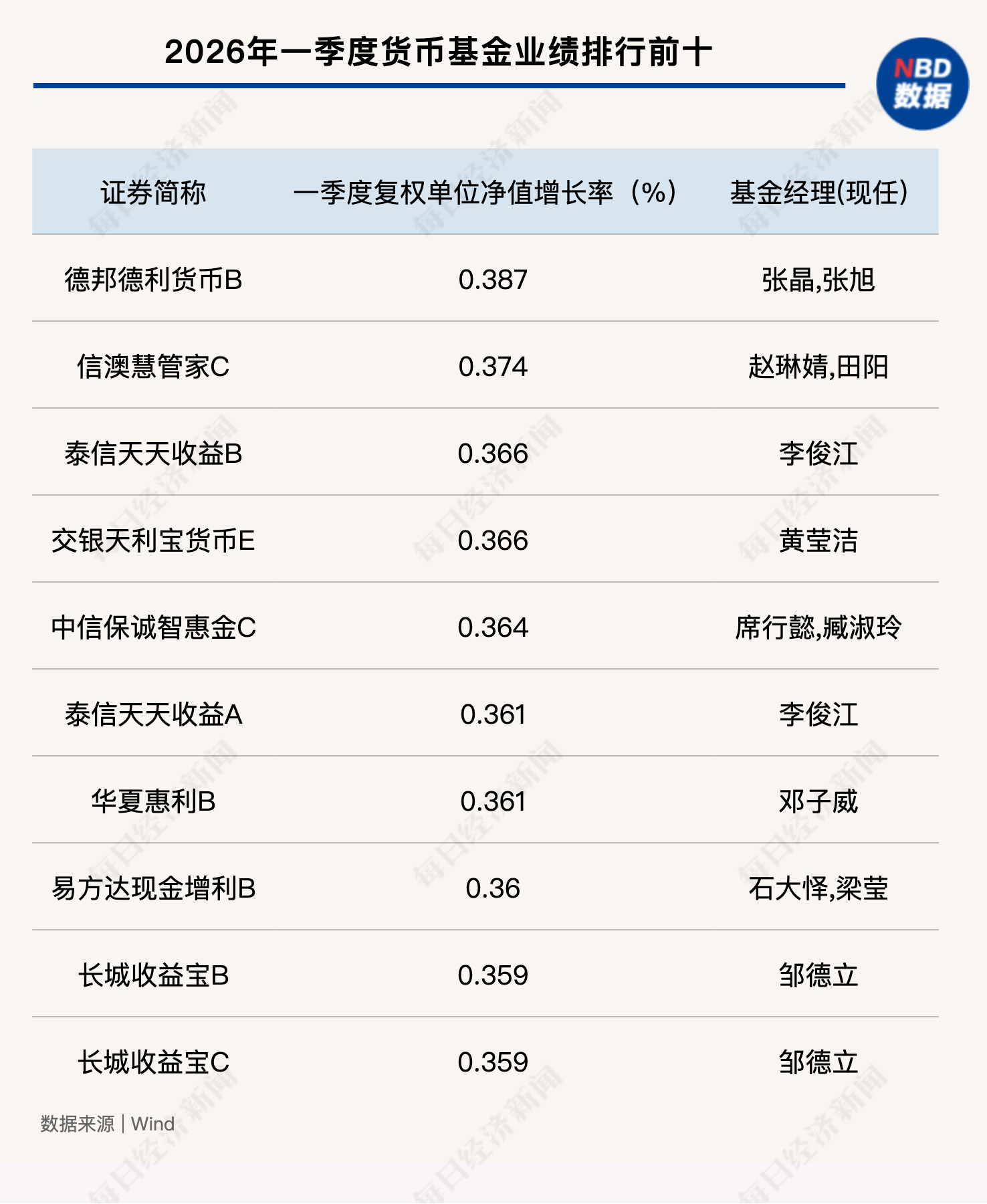

债市前瞻、关税AI影响及转债ETF增长剖析

AI导读:

本文分析了2025年债市前瞻趋势,探讨了关税与AI发展对全球经济的影响,并深入剖析了转债ETF市场快速增长的现象,为投资者提供了有价值的参考。

1、2025年债市前瞻分析

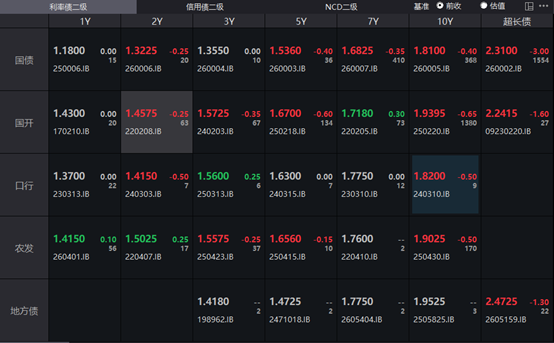

(数据来源:Choice)

招商证券固收首席分析师张伟指出,节前受央行暂停购买国债、季节性因素及汇率短期压力影响,资金面呈现边际收紧态势。但鉴于经济与物价复苏尚需时日,预计资金面难以持续收紧。节后随着资金回流银行体系,资金价格有望回归合理区间,利率曲线或将呈现牛陡趋势。在此背景下,短久期信用债、3-5年期二永债以及长久期国债和地方债成为值得关注的投资方向。

申万宏源证券固收首席分析师黄伟平认为,市场最为关注的是资金价格何时能够松动。既然春节前市场已承受住资金紧张的压力,且资金可能转向均衡偏松状态,加之机构降杠杆,预计2-3月债市将呈现更为乐观的态势。此外,曲线平坦后未必转为牛陡,而可能是广谱利率下行推动的利率曲线整体下移,即呈现牛平节奏。在资金面均衡偏松的环境下,久期策略或优于杠杆策略,建议投资者关注10/30年期国债、二永债、存单、普通信用债及中短久期利率债的投资机会,其中10年期国债有望在1季度下行至1.5%-1.6%的区间。

华创证券固收首席分析师周冠南表示,当前债市交易已较为充分,10年期国债收益率接近1.6%。此前在突破1.6%下方时曾面临央行监管收紧,短期内央行态度难以判断转向,投资者应保持灵活应对。根据传统债市定价锚,10年期国债按OMO+40bp及1次20bp降息预期已提前充分定价,有效下限为1.7%,当前成为负carry环境中定价的上沿。在“适度宽松”的货币政策基调下,年内降息较为确定,低利率和负carry环境将进一步加剧机构博弈资本利得的交易行为。债市对利空反应钝化,机构采取类似2次降息20bp的终局思维及持有等涨策略,交易的有效下限为1.5%。

2、关税与AI发展对全球经济的影响

中国银河证券首席经济学家章俊分析,此轮加征关税对人民币的冲击将弱于2018年。由于市场预期充分,汇率已提前进行部分定价,短期靴子落地后,外汇市场压力或将有所缓解。同时,当前人民币面临的环境与2018-2019年加征关税时期已显著不同。美国仍处于降息周期,而中国财政扩张开启时间更早,政府债务成本低于经济增速,债务使用效率较高,对汇率构成支撑。此外,中国出口部门表现强劲,经常账户顺差对人民币汇率形成有力支撑。

中金公司固收首席分析师陈建恒指出,在全球风险偏好下降、经济前景不确定性加大的背景下,AI的发展可能无法弥补关税争端带来的效率和需求下降,从而抑制全球经济增长前景。从股市角度看,贸易摩擦带来的不确定性提高和效率下降将加剧美国面临的“三高”压力。若美股调整,全球股市回调风险将加大,尤其是欧美股市估值偏高,技术层面存在回调压力。相比之下,中国股市在全球资金重新平衡和人工智能技术突破等逻辑下,压力相对较低。

中信建投证券宏观首席分析师周君芝认为,特朗普2.0政策框架下,AI作为本轮产业革命核心,将决定美国在新一轮产业革命中的发展程度及资产循环的持续性。同时,不应低估本轮美国关税的执行力度,但关税只是其对外施加经济影响力的一则工具。特朗普2.0政策框架对全球的影响主要体现在全球通胀分化、产业重塑、增长分裂及美元流动性一反常态等方面。

3、转债ETF市场快速增长现象剖析

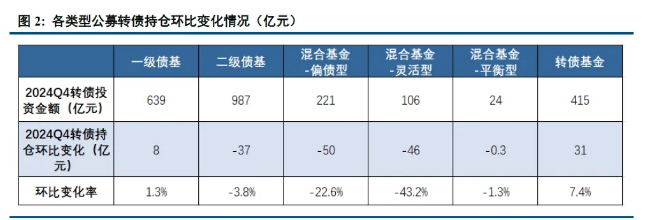

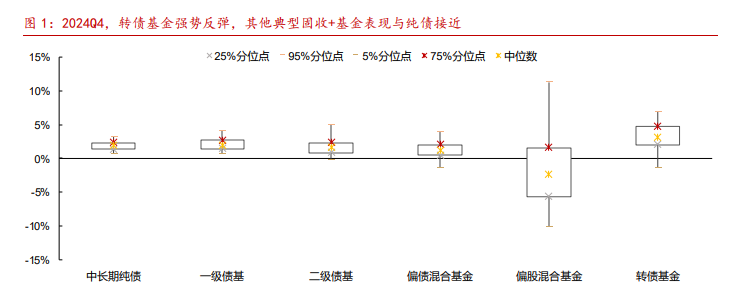

中信建投证券固收首席分析师曾羽透露,固收+基金4季报显示,转债仓位整体平稳,但基金份额下行导致转债投资金额受限。转债ETF份额则延续快速增长趋势,公募基金整体持有转债金额在2024年4季度基本维持稳定。结构上,转债ETF的增量与主动固收+产品的减少量大致相当。个券层面,因强赎带来的调仓效应,银行类转债成为增持与减持最多的品种。

华西证券宏观首席分析师田乐蒙分析,转债基金规模与仓位双增,且转债ETF规模增长更多。这主要得益于前期转债估值的高性价比,以及非常规投资者对转债性价比机会的青睐。同时,转债管理难度较大,部分投资者可能倾向于通过买入转债ETF来获得β收益。这也使得主动转债基金出现“马太效应”,部分规模较大的转债基金得到充分重视,仓位开始回补。

国信证券固收首席分析师董德志总结,转债ETF工具的使用方式包括股市寻底期寻求权益资产曝露以降低下跌风险、权益上涨时分享收益以及减少信用风险曝露等。未来,随着大余额底仓品种到期退出,转债ETF或将承担起补足保险等配置机构底仓的作用。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。