私募MOM模式升温,未来发展前景如何?

AI导读:

年初以来,私募MOM模式持续升温,今年已有22只私募MOM产品完成登记备案。MOM模式具有费用低、透明度高、灵活性强等优势,随着机构投资者需求增加和投资者教育推进,MOM产品有望在国内进一步发展。

界面新闻记者 | 龙力

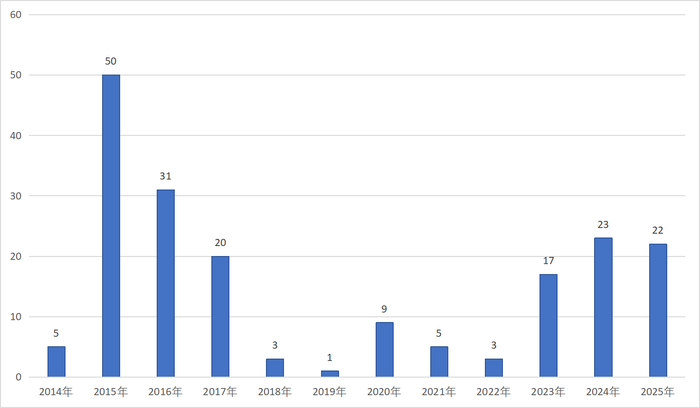

年初以来,私募MOM模式持续升温。中基协数据显示,截至4月10日,今年已有22只私募MOM产品完成登记备案,这一数量已接近去年全年的23只。

MOM模式(Manager of Managers),即“管理人中管理人”基金,是指基金管理人将募集的基金资产划分成两个或者两个以上独立的资产单元,并委托两个或者两个以上的第三方资产管理机构作为投资顾问提供投资建议,由基金管理人与投资顾问“组团作战”,具有“多元管理、多元资产、多元风格”的特性。

钜阵资本首席投资官龙舫指出,MOM模式的优势主要体现在三个方面:一是相比FOF(基金的基金)的费用更低,MOM无需嵌套子基金,对客户不收取多层管理费;二是透明度高,MOM账户的子资产单元底层持仓完全透明,可实时穿透监控,便于母管理人进行绩效归因和风险管理;三是灵活性强,母管理人可根据市场变化,动态调整子管理人及策略权重,提升资金使用和主动管理效率。

MOM模式最早由美国罗素资产于20世纪80年代创立,2011年中国平安与美国罗素资产成立合资公司平安罗素投资,将MOM模式引入中国,次年8月“平安罗素MOM1期 ”正式成立,这也是国内首只MOM产品。

根据中基协备案信息,截至今年4月10日,名称中含有“MOM”字样的私募产品一共有165只。其中,首只产品“鹏华资产海通MOM私募精选之泓湖宏观对冲资产管理计划”成立于2014年10月,次年1月16日完成登记备案。另外,还有23只名称中含有“MoM”字样,1只名称中含有“mom”字样,共计189只MOM产品。

2019年12月6日,中国证监会发布《证券期货经营机构管理人中管理人(MOM)产品指引(试行)》,自此国内MOM产品步入规范化管理时代。在此之前,备案的MOM产品基本上由单一私募出任基金管理人,指引实施后,则以多家私募共同出任基金管理人的情况居多。

尽管《MOM产品指引》的发布标志着国内MOM产品步入规范化管理,但随后几年,私募MOM产品的发行却陷入低谷,2018年至2022年每年备案的产品数量分别为3只、1只、9只、5只和3只。不过,2023年之后,私募MOM产品备案又逐步升温,2023年和2024年全年备案的相关产品数量分别为17只和23只,今年以来仅三个多月已经备案了22只。

私募MOM产品发行升温的原因,融智投资FOF基金经理李春瑜认为,一方面是市场需求增加,银行理财、险资等机构对净值稳定性需求较高,MOM产品通过多家量化私募投顾实现策略灵活、风险分散,符合当前投资者偏好;另一方面是MOM模式交易透明、风控直达、调仓高效,能够更好地适应复杂市场环境。

此外,钜阵资本首席投资官龙舫表示,私募新规实施后,MOM因结构上采用多投顾分仓管理,子资产单元不计入资管新规嵌套层级限制,成为合规替代方案,市场上的头部平台型私募通过MOM模式扩大管理规模,中小私募机构则借助投顾角色获取管理资金。

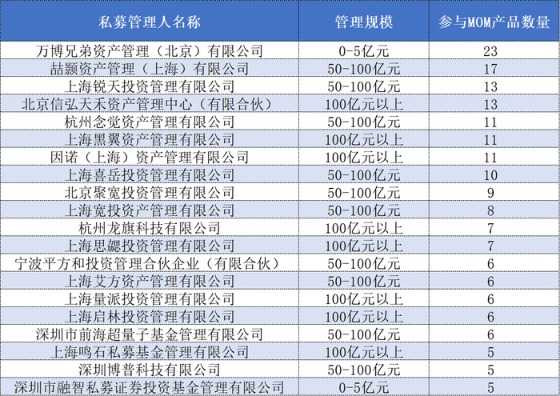

在中基协备案的189只私募MOM产品共涉及136家私募管理人,其中20家私募担任5只及以上MOM产品的基金管理人。具体来看,万博兄弟资产和喆颢资产分别担任23只和17只MOM产品的基金管理人,融智私募也担任5只MOM产品的基金管理人,但自2019年《MOM产品指引》实施后,这三家均未备案过新产品。

而其余17家出任5只及以上MOM产品基金管理人的私募机构均为管理规模在50亿元以上的头部量化私募,其中上海锐天投资、北京信弘天禾资产、杭州念觉资产、上海黑翼资产、因诺(上海)资产、上海喜岳投资等出任基金管理人的MOM产品数量分别为10-13只不等。

对于私募MOM模式未来的发展前景,李春瑜认为,MOM模式交易透明、风控直达、精准评估子管理人,能够实现低波动、稳收益,适合高净值和机构投资者。随着机构投资者需求增加和投资者教育推进,MOM产品有望在国内进一步发展。

龙舫同样认为,MOM是当前私募产品创新的重要方向,银行理财、保险等大资金对多元化配置需求强烈,MOM或将成为机构资金配置的主流工具之一。但龙舫也指出,与FOF相比,MOM母管理人需要动态配置及调整子管理人,自身对资产和策略的研究能力及和子管理人的协调能力等都要求很高,同时MOM模式的运营成本更高,利益分配机制也更复杂。

图:私募MOM产品备案时间分布情况,数据来源:中基协、界面新闻整理

表格:参与MOM产品数量不少于5只的私募管理人名单,数据来源:中基协、界面新闻整理

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。