2024券商基金代销实力榜:中信证券华泰领跑

AI导读:

2024年下半年,56家券商进入基金代销百强名单,中信证券、华泰证券领跑。ETF等股票型指数基金的强劲增长是券商代销规模增长的主要动力。券商渠道权益基金保有量增速远超银行、三方代销及其他渠道。

券商基金代销哪家强?近期,中基协公布了2024年下半年的基金销售机构公募基金销售保有规模数据,揭示了券商在基金代销领域的最新实力格局。

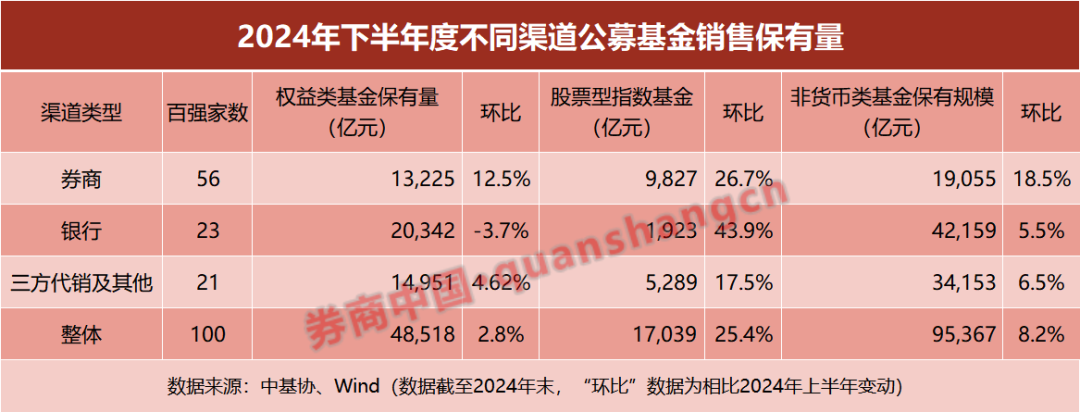

2024年下半年,共有56家券商跻身基金代销百强榜,相比上半年增加了3家,显示出强劲的增长势头,这主要得益于ETF等股票型指数基金的快速增长。中信证券和华泰证券权益基金保有规模均超千亿元,成为行业内的佼佼者。

56家券商入围百强,券商代销渠道领跑

总体来看,2024年下半年,在排名前100的基金销售机构中,券商渠道的数量增至56家,相比上半年增加了3家,持续增长态势明显。

从非货币类基金来看,2024年下半年,56家券商合计保有量达到19055亿元,较上半年增长了18.5%,增速远超银行、三方代销及其他渠道。其中,券商渠道权益基金保有量合计达到13225亿元,增长12.5%,远超银行和三方代销机构。

券商渠道权益基金规模的高速增长主要得益于股票型指数基金保有量的显著增加。中基协数据显示,2024年下半年,56家券商的股票型指数基金保有量达到9827亿元,较上半年增长了26.7%,这一数据远超银行及三方代销机构。

平安证券分析师王维逸指出,近两年权益基金的增长动力已从主动型转向被动型。银行代销优势在于混合型、货币基金和FOF,独立销售机构优势在于货币基金和混合型,而券商则主要擅长ETF为主的股票型和QDII。

开源证券分析师高超认为,2024年下半年,受益于债基和股票ETF的高景气度,代销渠道基金保有规模环比增长,行业集中度微降但仍处于较高水平。财富管理行业前景广阔,基金公司、代销渠道的利益应与投资者更加紧密绑定,同时关注公募基金改革方案对行业生态的重塑以及渠道端费率改革。

超九成券商权益基金保有量增长

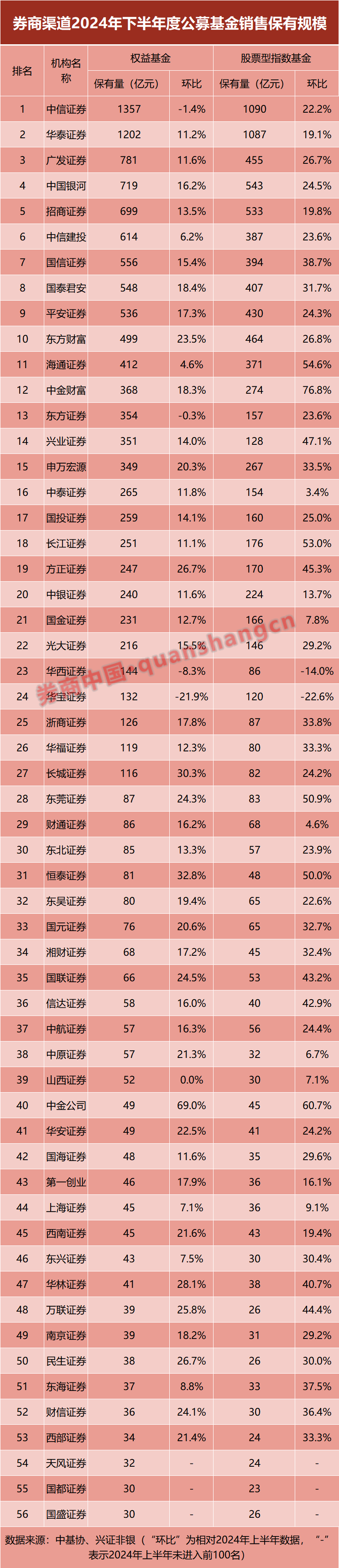

在56家入围百强榜的券商中,超九成券商的权益基金保有规模相比上半年实现了增长,仅4家券商环比下降。这主要得益于ETF等被动投资规模的持续增长,而主动权益基金保有量则有所下降。

具体来看,中信证券(1357亿元)、华泰证券(1202亿元)进入全渠道前十,分别排名第8、第10位。全渠道前二十的券商还包括广发证券(781亿元)、中国银河证券(719亿元)、招商证券(699亿元)三家。

在券商渠道排名中,中信建投、国信证券、国泰君安、平安证券的权益基金保有量也超过500亿元,分列第6至第9位;东方财富证券以499亿元排名第10,海通证券以412亿元排名第11。

在保有规模超200亿元的券商中,方正证券、东方财富证券、申万宏源的增速最快,环比增长均超过20%。而保有规模不足200亿元的券商则普遍弹性更大,例如中金公司最新保有规模为49亿元,环比增长69%,长城证券、恒泰证券也环比增长超30%。

在权益基金保有量环比下降的券商中,中信证券环比小幅下滑1.4%,主要是受主动权益基金下滑的影响。具体来看,中信证券股票型指数基金的保有量环比增长22.2%,而主动权益基金则环比下降了44.8%。另外,东方证券环比小幅下滑0.3%,同样受主动权益型基金拖累。华西证券、华宝证券则分别环比下滑了8.3%、21.9%,这两家券商主要是股票型指数基金保有量下降所致。

主动权益与被动指数“一升一降”

值得一提的是,随着ETF等被动投资的强势崛起,股票型指数基金成为中基协自2024年起开始披露的新数据。

可以看出,投资者从主动权益向被动指数迁移的趋势明显。根据统计,2024年下半年,56家入围百强榜的券商的股票型指数基金保有量合计达到9827亿元,较上半年增长了26.7%;而这些券商的主动权益基金保有量则为3398亿元,较上半年减少了15.1%。

从具体数据来看,在股票型指数基金保有量上,56家券商中有54家实现了环比增长。

中信证券和华泰证券是业内仅有的两家股票型指数基金保有量超千亿元的券商,分别保有1090亿元和1087亿元,较上半年分别增长了22.2%和19.1%。紧随其后的是中国银河证券和招商证券,保有量均超500亿元。

从增速来看,中金财富证券在大型券商中表现突出,其股票型指数基金保有量最新为274亿元,较上半年大增76.8%。

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。