券商资管公募“造牌”路遇阻,超2000亿参公大集合产品年中到期

AI导读:

随着2000亿元参公大集合产品今年上半年陆续到期,券商资管公募“造牌”之路遭遇尴尬中止。中信证券资管、广发资管宣布调降旗下部分权益类参公大集合产品费率,市场猜想公募牌照获批前景扑朔迷离。业内分析指出,券商资管应夯实业务基础,建立长效机制,探索多策略产品体系。

界面新闻记者 | 邹文榕

随着2000亿元参公大集合产品今年上半年陆续到期,券商资管公募“造牌”之路遭遇尴尬中止。中信证券资管、广发资管同日宣布调降旗下部分权益类参公大集合产品费率,管理费由1.5%下调至不超过1.2%/年,托管费也由0.25%降至不超过0.2%/年。这一举措标志着券商资管在管产品中再无高费率权益类参公大集合资管计划。

业内人士透露,此次降费旨在响应公募费率改革,推动行业降本增效。值得注意的是,这是无公募牌照的券商资管首次批量下调产品费率,或为其名下产品转移至兄弟公司(公募基金)做准备。中信证券资管已将旗下参公大集合产品平移至华夏基金,光证资管也计划将旗下大集合产品变更管理人至光大保德信基金。

券商资管批量变更大集合管理人的行为引发市场猜想,公募牌照的获批前景变得扑朔迷离。自2019年首批参公大集合上线以来,业内已完成247只产品大集合改造,但监管对于参公大集合的存续态度似乎已发生改变。自2024年最后一批大集合产品续期批复后,证监会未再准许券商资管继续为大集合产品延期。

Wind数据显示,包括中信证券资管、光证资管、广发资管等在内的头部机构,其存续参公大集合规模多数已在2021年以前完成改造,存续期早已超过3年。目前,总计3273亿元的参公大集合产品中,有超2000亿元将于年中到期,上半年券商面临较大的大集合处置压力。

券商将大集合产品的管理人变更为旗下公募基金子公司,被视为符合监管要求且较为稳妥的方案。通过变更管理人,券商可以维持市场份额,避免清盘损失,并对旗下产品进行优化调整。然而,当券商名下再无大集合产品存续,申请公募牌照的意义何在?

公募牌照审批进度停滞超过1年,业内对于何时诞生下一张公募牌照看法不一。尽管如此,券商资管子公司如雨后春笋般落地,但新规之后,拿下公募牌照的仅有招商资管和兴证资管两家。目前,14家券商资管(含三家券商)持有公募牌照,公募化率仍不足50%。

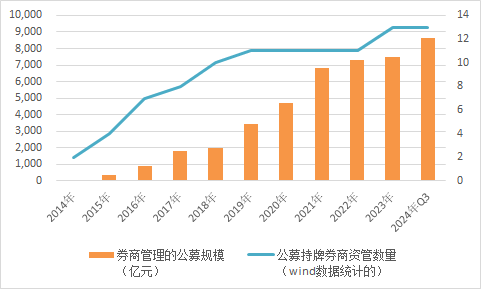

公募业务曾是券商弥补通道业务萎缩、实现资管业务双轮驱动的财富密码。然而,截至2024年末,13家持有公募牌照的券商资管管理的公募产品规模仅为8652.02亿元,距离弥补券商压降的私募规模仍相差甚远。公募基金行业的头部效应明显,券商资管在公募领域的竞争力仍有待提升。

业内分析指出,券商资管与公募业务在投研体系、人员团队、销售渠道等方面仍有差距。券商资管应夯实业务基础,建立长效机制,以偏绝对收益为方向的多策略产品体系可能是未来取得突破的关键。同时,公募业务或许并非券商资管的唯一出路,各资管机构可以发展各自特色。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。