中国创投基金市场进入系统性退出阶段,私募股权基金面临多重挑战

AI导读:

中国私募股权基金市场经历理性回归,创投基金进入系统性退出阶段。资金回笼时间长、投退比失衡、IPO退出渠道受阻等问题亟待解决。政策环境持续改善,市场需通过多元化退出方式提升流动性。

近年来,中国私募股权基金市场经历了从高涨到理性回归的过程。根据基金业协会数据统计,2024年全年私募股权及创业投资基金新设数量合计4143只,同比下降44.1%;新备案基金募资总额为4121.42亿元,减少近四成。这标志着中国私募股权市场规模显著收缩,新增基金数量和募资规模均大幅下滑。

同时,基金管理人数量也在持续减少。截至2024年,我国私募股权、创业投资基金管理人减少至12083家,相比2023年减少了810家。创投基金市场正朝着分散化方向发展,竞争愈发加剧。

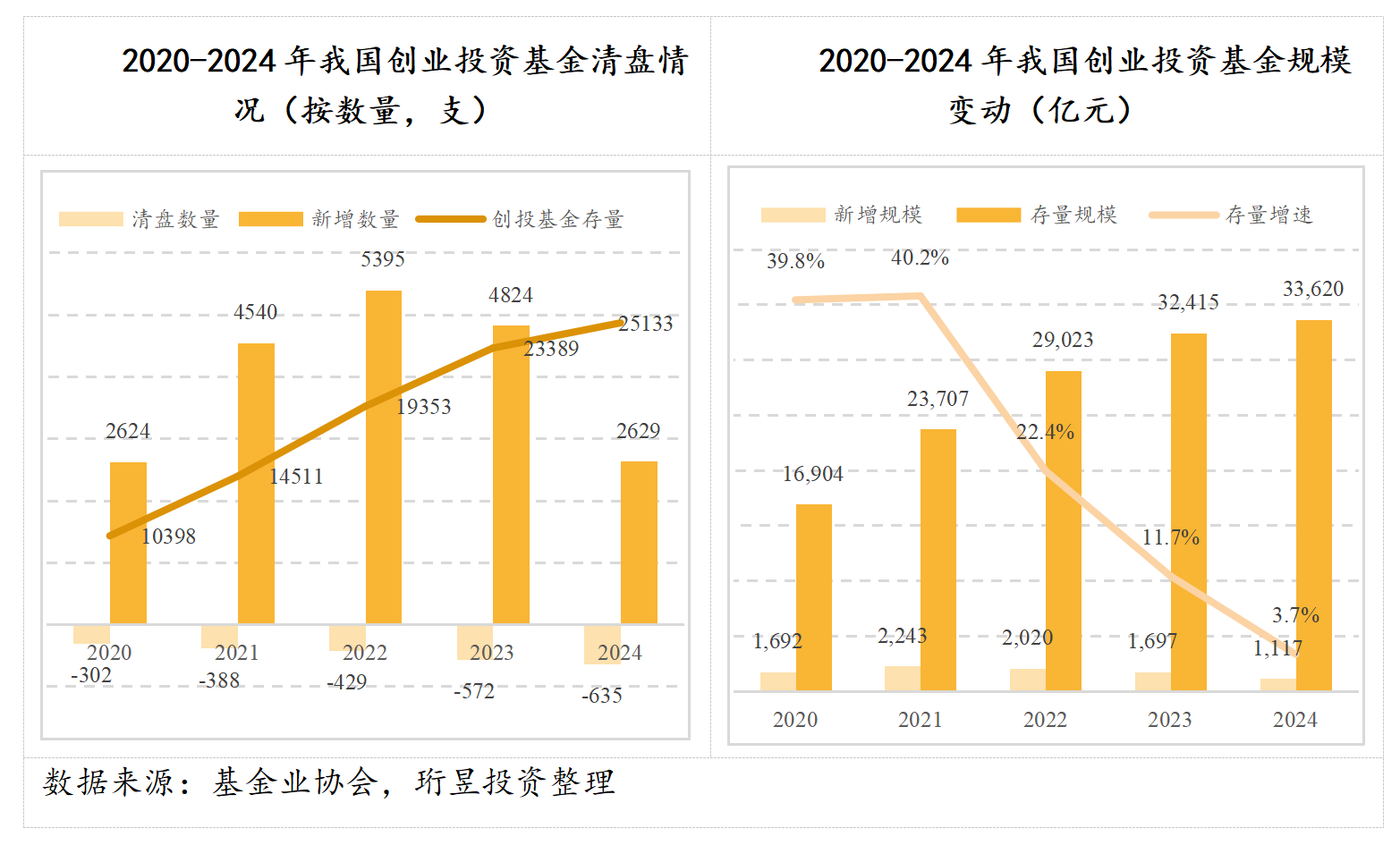

从创投基金市场来看,截至2024年,我国创投基金数量已达2.51万支,总管理规模突破3.36万亿元。然而,单支基金平均规模降至1.338亿元,创下近十年新低。创投基金的重要性在逐步提高,项目退出及流动性管理成为行业关注的核心。

创投基金进入系统性退出阶段

自2021年以来,我国创业投资基金市场增量收窄、增速放缓。2024年我国创投基金规模存量同比增长3.7%,增速创历史新低,标志着市场正从高速发展阶段转向系统性退出阶段。当前约2.6万亿元的创投基金正处于退出周期,预计未来两年还将新增约4000亿元的退出需求。

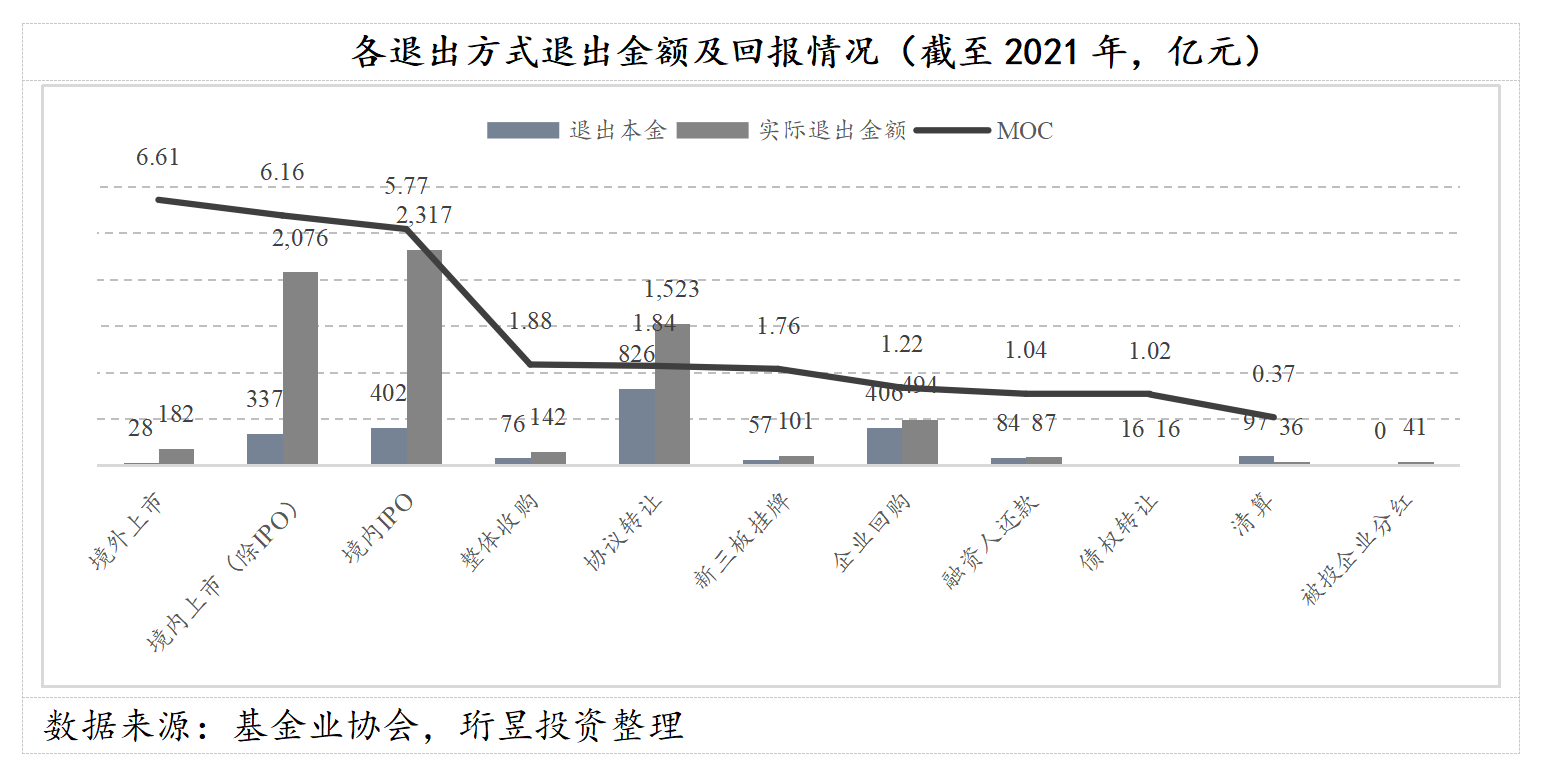

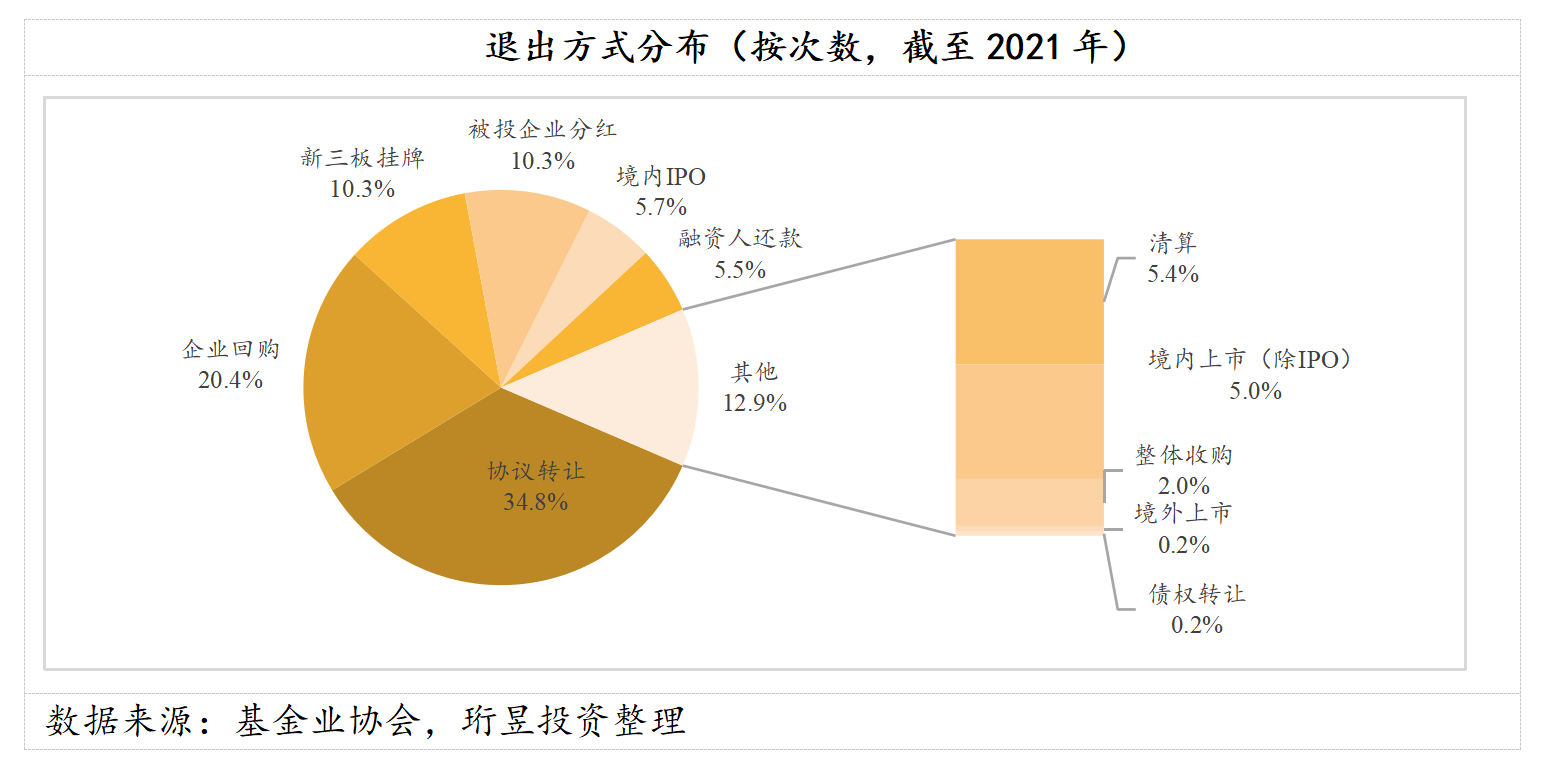

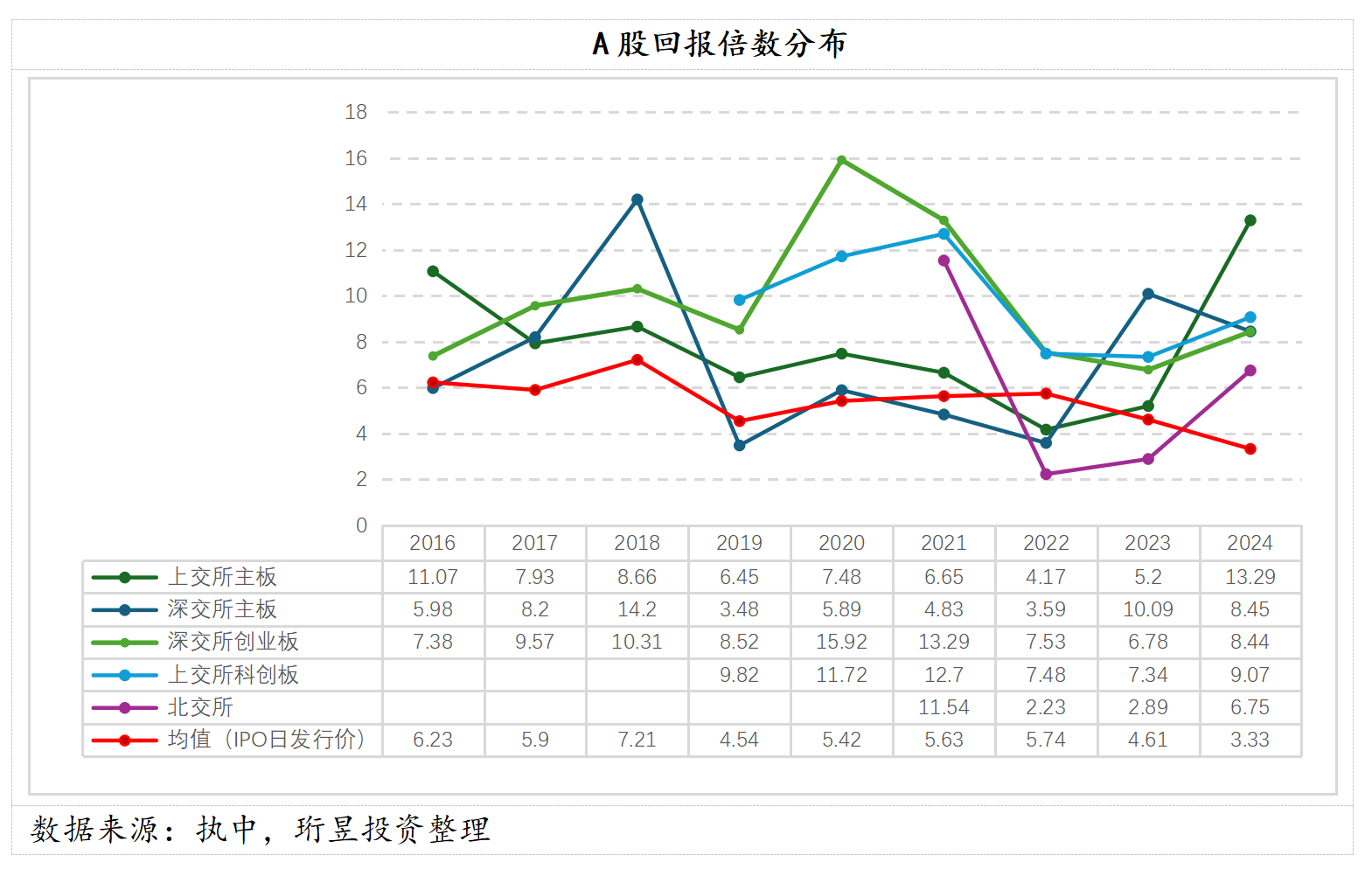

项目退出方式主要包括IPO、兼并收购等。其中,企业上市是投资机构获取最高回报的方式。但实际通过IPO退出的项目数量稀少,占比仅为十分之一。根据基金业协会数据,截至2021年底,上市企业共实现退出次数占比10.9%。

国务院办公厅发布《关于促进政府投资基金高质量发展的指导意见》,从三方面提出指导意见,拓宽基金退出渠道。但相较于庞大的行业规模,我国创投基金在退出端的表现仍显不足,主要存在以下问题:

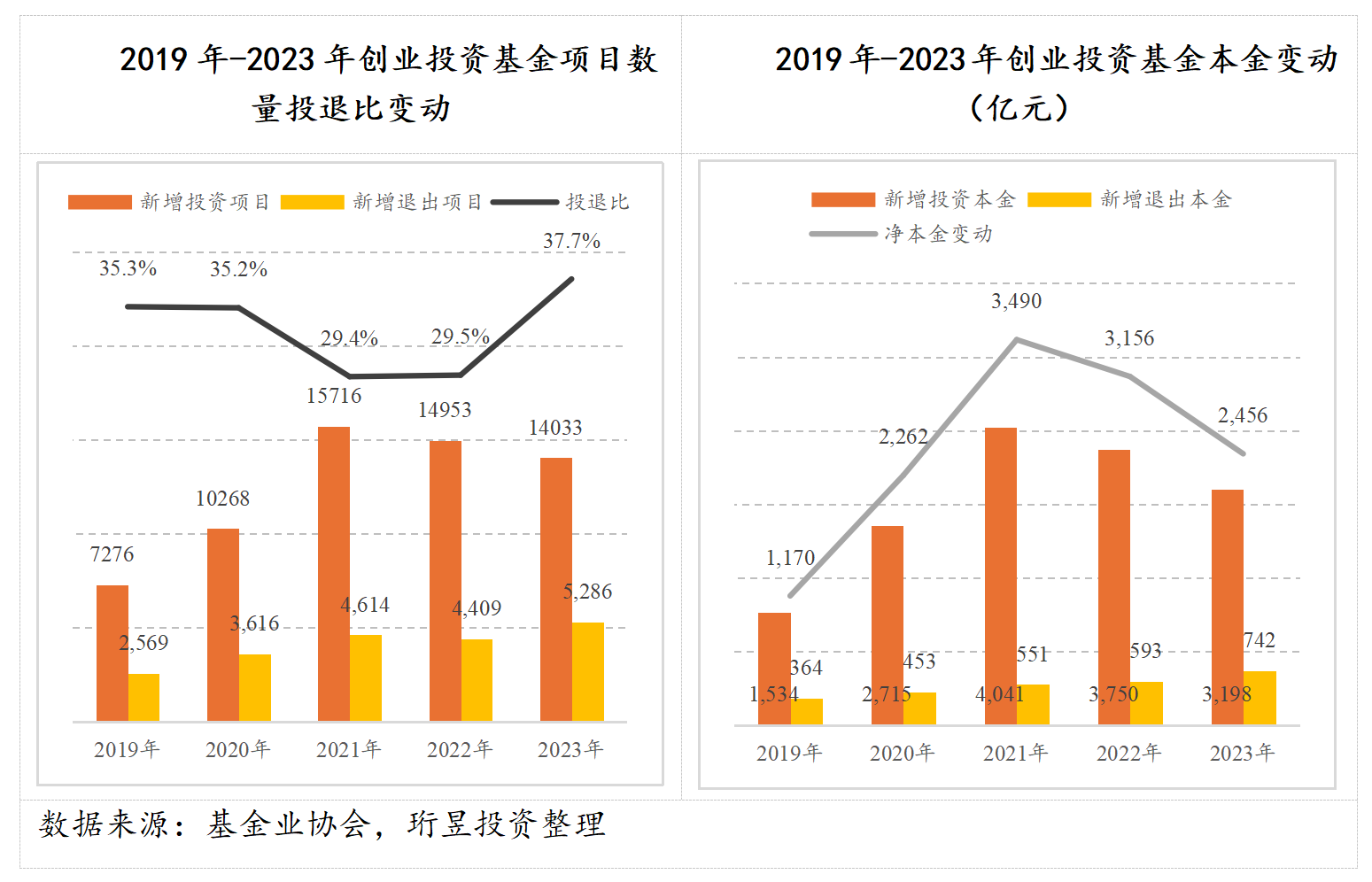

资金回笼时间长。2023年共新增退出项目数量5286个,同比增长19.9%。但项目早期、培养时间长,收益回笼期限较长。基金退出需更久时间,项目规模化退出将在第8年以后。

投退比失衡。2019-2023年间,新增退出项目数量占投资数量的比例维持在30%-40%之间。2023年投退比为37.7%。从长期趋势来看,我国创投基金的投资与退出比例仍处于失衡状态。

IPO退出渠道受阻。2024年中国企业在全球主要资本市场的IPO活动显著降温。IPO数量和募资金额同比下降45.30%和62.89%,创下十年新低。私募股权基金的投资回报水平显著下滑,套利空间逐渐缩减。

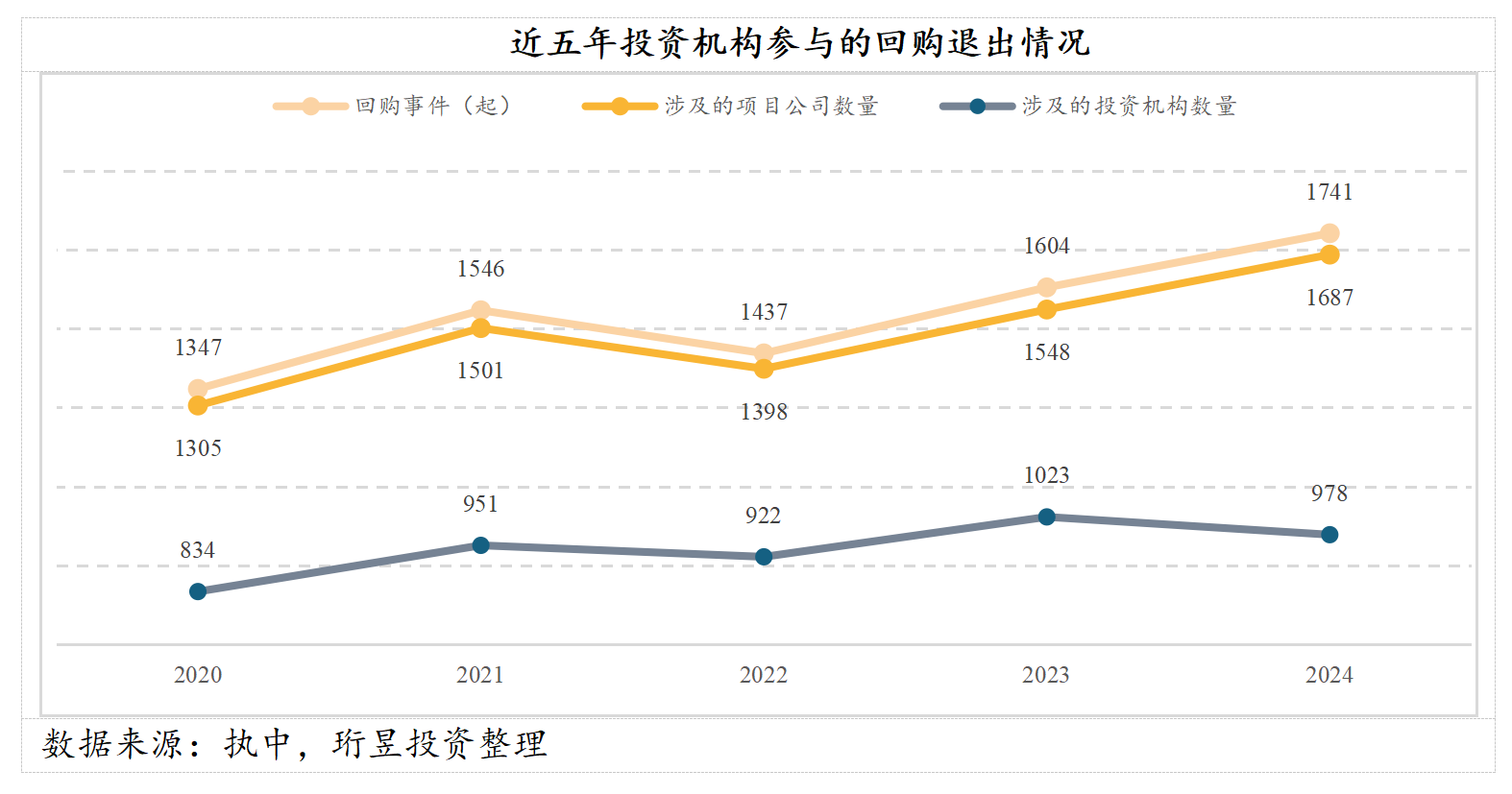

回购退出吸引力不足。回购协议作为投资收益的保障条款,在我国私募股权投资市场中广泛应用。虽然回购条款能在一定程度上给予投资人保障,但在实际操作中,回购退出存在执行期长、回购收益低、不确定性较高等问题。

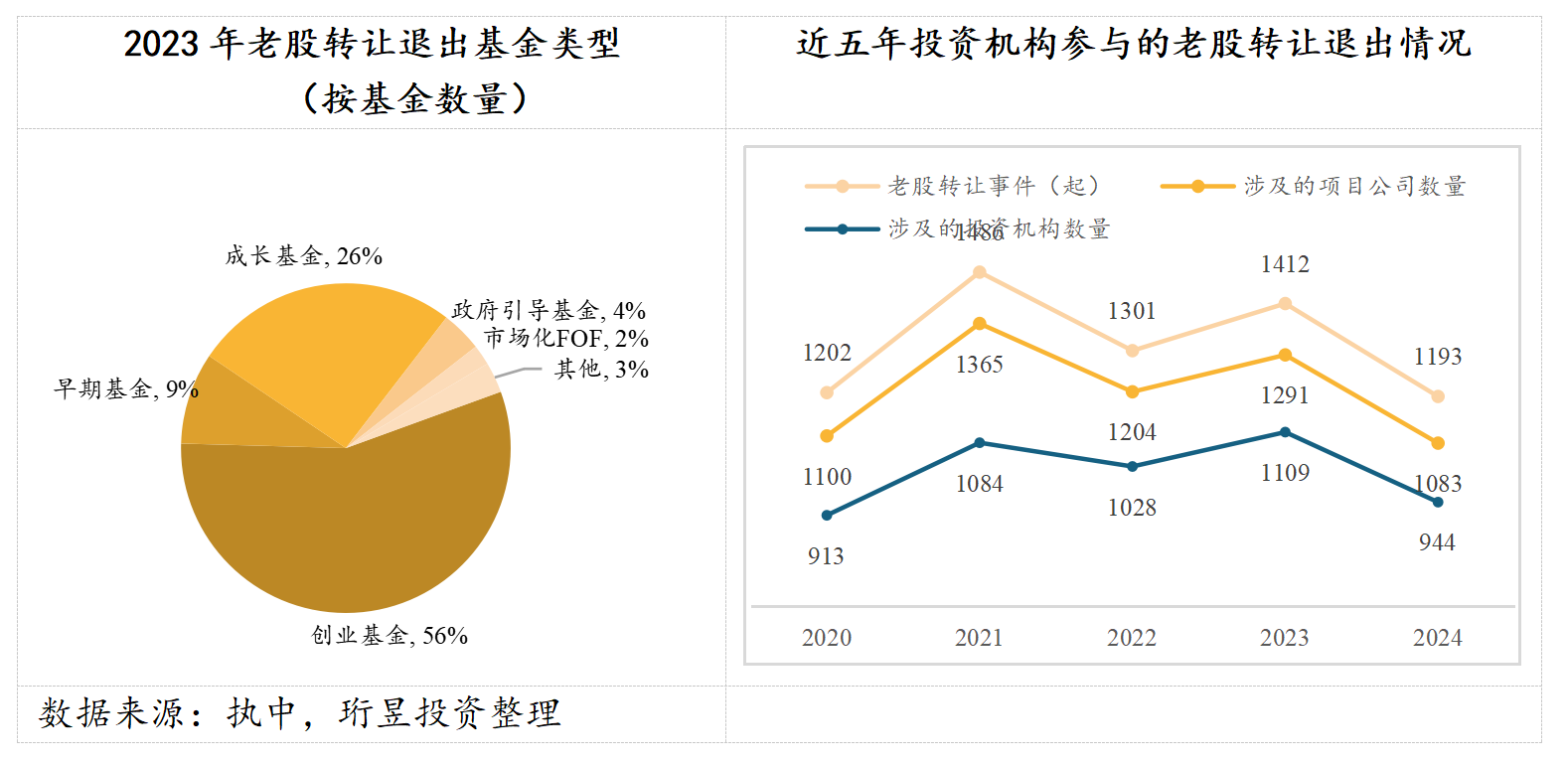

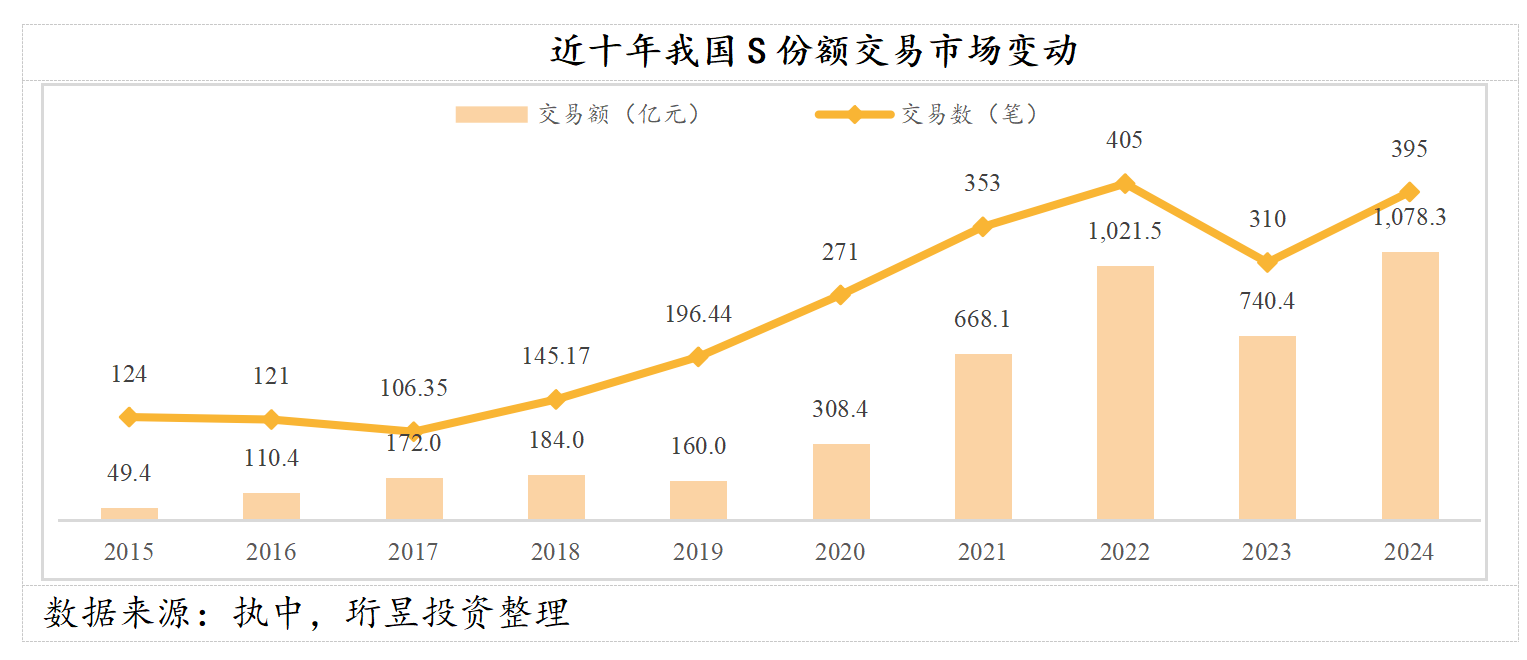

为更好解决基金退出难的问题,VC基金积极提高主动退出能力,通过老股转让、并购、S基金份额交易等方式退出。其中,老股转让市场活跃度明显下降,主要受投资市场热度下滑影响。而S基金市场呈现蓬勃发展态势,市场规模持续扩容。

总体来说,中国创投基金市场正面临系统性退出阶段的挑战,资金回笼时间长、投退比失衡、IPO退出渠道受阻等问题亟待解决。尽管政策环境持续改善,市场仍需通过多元化退出方式提升流动性,优化资源配置。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。