新消费板块表现强劲,远超老消费指数

AI导读:

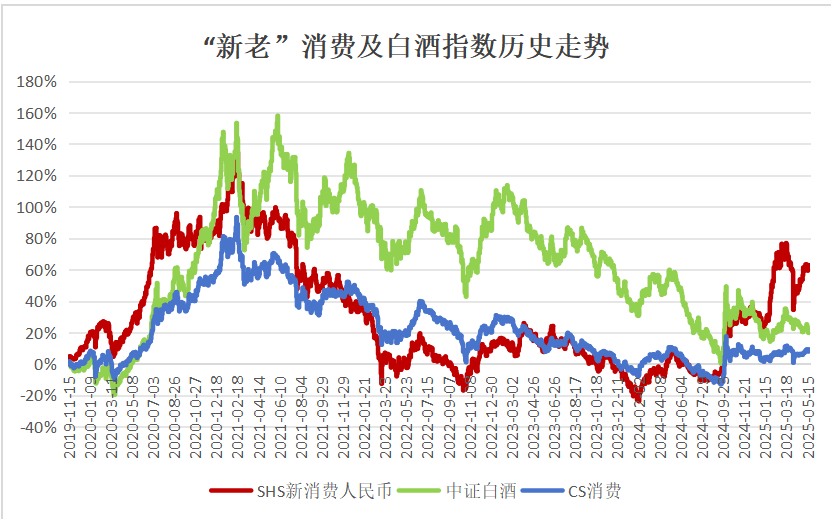

自2024年初以来,SHS新消费指数涨幅超过73.91%,远超综合消费指数和中证白酒指数。白酒为代表的顺周期消费受国内经济影响大,股价难有强劲表现。而新消费细分行业如谷子经济、宠物经济等表现不俗。新消费强势背后有多重驱动因素。

近期,“新消费”板块表现尤为强劲。国金证券研究显示,自2024年初以来,SHS新消费指数(931646.CSI)涨幅超过73.91%,远超综合消费指数CS消费指数(931354.CSI)和“老消费”代表中证白酒指数(399997.SZ)。

这一强势表现的原因在于,以白酒为代表的顺周期消费受到国内经济阶段性承压的影响,基本面依然面临较大压力,股价难以有强劲表现。2025年以来,贵州茅台涨幅仅为3.74%,五粮液跌幅达5.84%。CS消费指数也因白酒股的拖累表现不佳。

然而,在口红效应、消费需求升级和科技深度赋能等多重因素推动下,多个新消费细分行业如谷子经济、宠物经济和美容美妆等展现出强劲的增长势头。例如,2025年至今,泡泡玛特涨幅达139.82%,中宠股份涨幅78.71%,巨子生物涨幅63.83%。

财经评论员郭一鸣指出,新消费板块的强势表现背后有多重驱动因素:政策方面,2025年超长期特别国债资金落地,以旧换新政策覆盖范围扩大至智能穿戴设备、净水器等新兴品类,直接促进了消费增量;技术方面,人工智能、物联网等技术加速渗透消费场景,推动消费电子智能化升级和新能源汽车产业链重构;需求方面,Z世代成为消费主力,追求情绪价值和个性化体验,催生了盲盒、潮玩、国潮等新消费形态。

国泰海通分析师訾猛认为,新消费的本质是结构性红利,渠道和品类共振。当前人口周期见顶,零售效率持续优化,年轻群体逐步创收,消费呈现出明显的新渠道和新品类驱动。渠道端,高端零售渠道与量贩折扣渠道并行,对传统商超渠道形成分流;品类层面,消费者对商品多元化要求持续抬升,情绪消费、健康消费和美护消费等需求持续裂变,宠物、零食及美护等单品红利持续释放。

(文章来源:东方财富研究中心)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。