个税汇算详解:住房贷款、子女教育等专项附加扣除指南

AI导读:

个税汇算已开始,本文详解住房贷款利息、子女教育、赡养老人等专项附加扣除政策,提供实用指南,帮助纳税人准确享受税收优惠,避免滞纳金等不必要的费用。

一年一度的个税汇算已在3月1日拉开了序幕!自3月21日起,无需预约就可以直接办理2024年度个人所得税综合所得汇算(简称“个税汇算”),帮助纳税人更准确地享受税收优惠。

近日,网友郭小姐(化名)向南都记者反映,她今年在填写个税汇算时,系统弹出提示:“您的住房贷款可能已结清或为非首套房贷款,填报的住房贷款利息专项附加扣除可能不符合扣除办法规定,请核实确认……”。郭小姐对此感到困惑,因为她明明还在还贷,为何会出现这样的弹窗?经过搜索和网友的分析,她发现原来是自己对住房贷款利息专项附加扣除的政策理解有误。

郭小姐和丈夫名下各有一套房,均符合首套住房贷款利率。2020年度个税汇算时,由于对政策不太了解,她填了自己名下的房产信息,未与丈夫商量。今年收到弹窗后,与丈夫沟通才发现,两人各自都填了100%的抵扣比例。

于是,郭小姐在系统上申请对往年的个税汇算进行更正,却意外发现,除了需要补交多退的税款,仅2020年度她就需要补交上千元的滞纳金。2020—2023年度,她累计需要补交的税额已达上万元。“往年填写住房贷款利息专项扣除时,默认沿用了2020年的信息,都通过了审核,以为没问题。如果今年没提醒,我可能还不知道填错了。”

滞纳金小知识

根据《中华人民共和国税收征收管理法》,纳税人未按规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

计算公式:滞纳金=滞纳税款×滞纳天数×0.05%

2019年,新修改的《中华人民共和国个人所得税法》全面实施,将个税起征点提高至5000元,并首次设立专项附加扣除项目。至今,我国已完成5次个税汇算,但部分纳税人对专项附加扣除的填报规范理解不够深入,导致在个税汇算中遇到问题。随着部门间数据不断打通,个税汇算正变得更加规范化、智能化。

目前,个税专项附加扣除包括3岁以下婴幼儿照护、子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等七项。针对住房贷款利息、子女教育等常见问题,南都记者整理了一份实用指南!

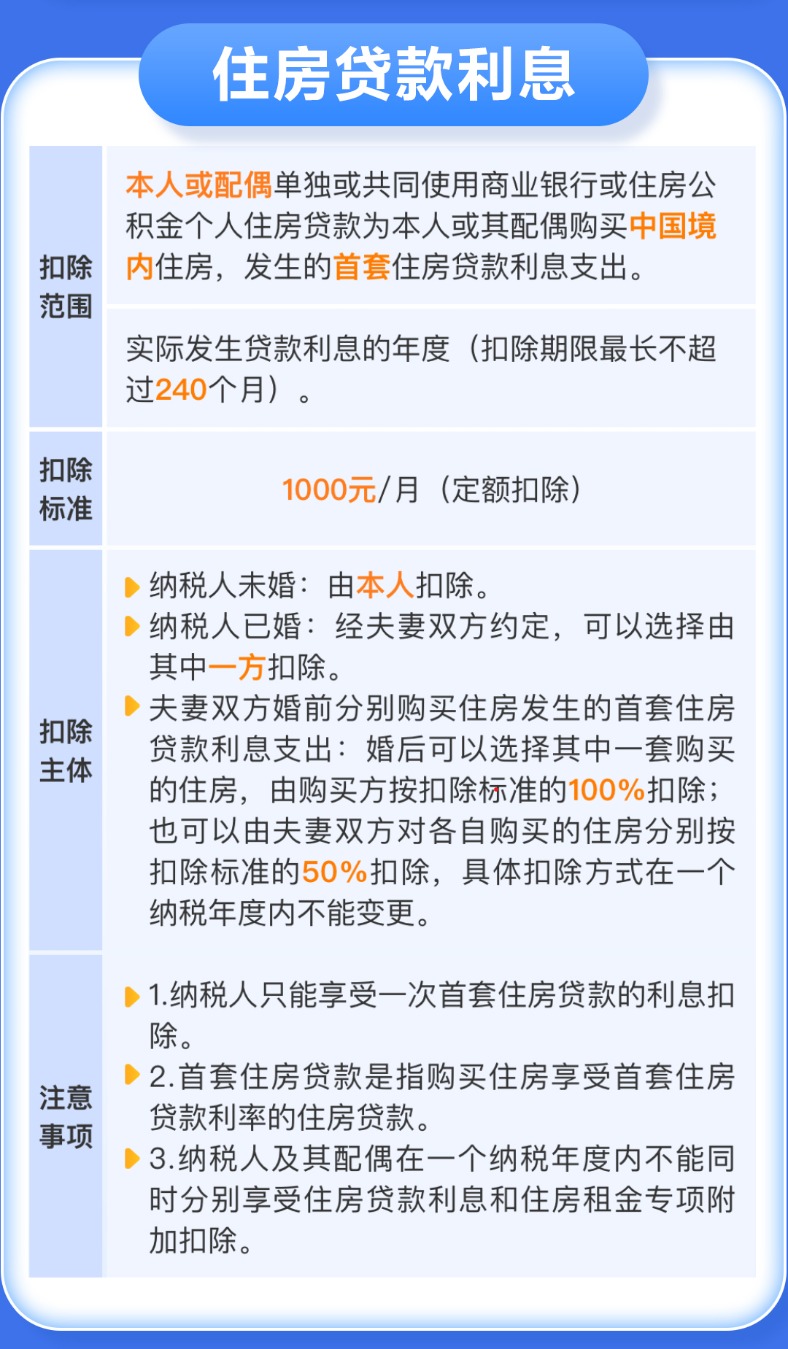

住房贷款利息

根据规定,纳税人或配偶单独或共同使用房贷购买中国境内首套住房,发生的首套住房贷款利息支出,可按每月1000元标准定额扣除,最长不超过240个月。纳税人只能享受一次首套住房贷款利息扣除。

图源中国税务报。

Q1:有两套房是否可任选一套扣除?已婚人士如何填报?

住房贷款利息专项扣除仅限首套住房贷款利息支出,非首套不能申请。符合条件的已婚纳税人,若双方婚前各购一套符合标准的房产,可选择各自购买的住房分别按50%扣除,其他情况只能选择其中一方100%扣除。

Q2:收到提示信息如何处理?

收到弹窗后,需确认填报的住房贷款利息专项扣除是否符合要求,发现错误需及时修改,并更正往年申报,补交税额及滞纳金。若符合条件但信息有误,如贷款合同编号不一致,需更新信息或重新填报。

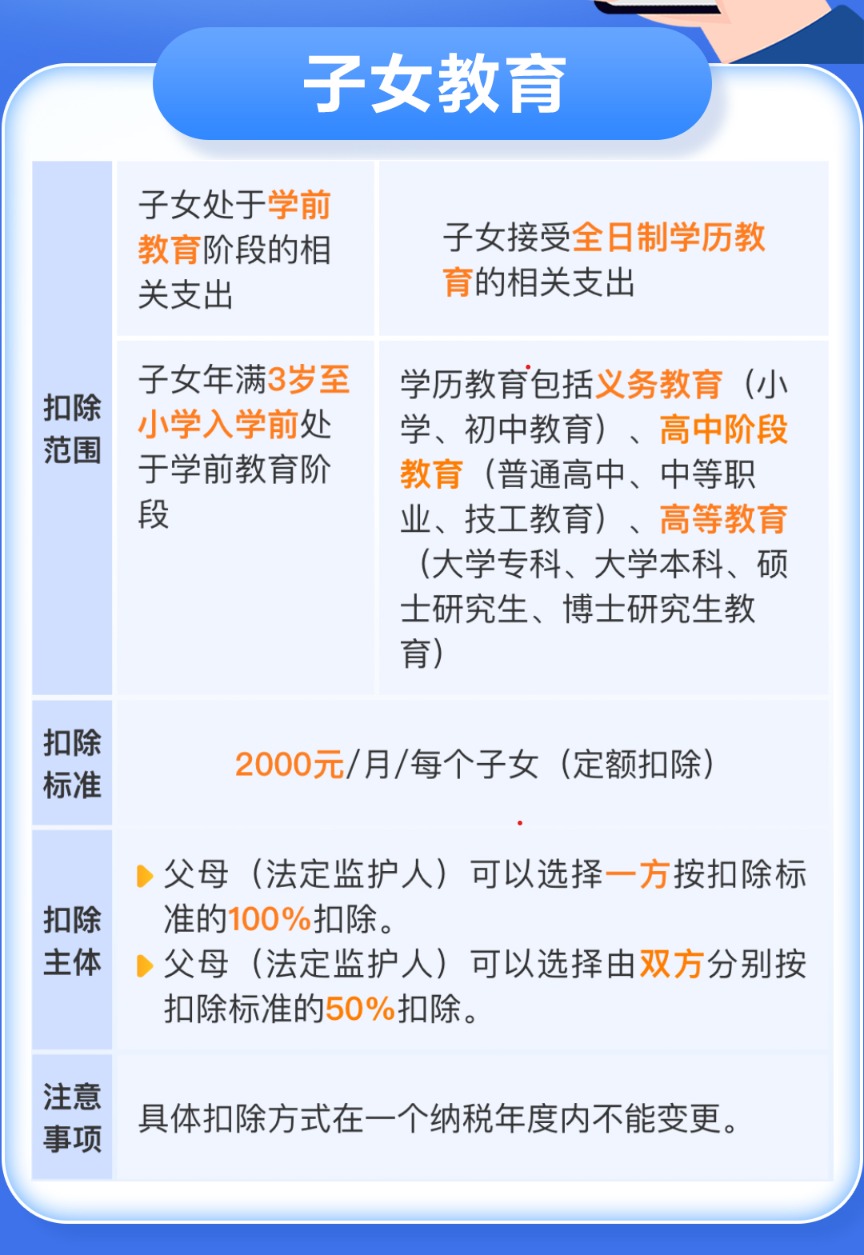

子女教育

纳税人子女接受学前教育、全日制学历教育支出,可按每个子女每月2000元标准定额扣除。包括学前教育至博士研究生教育阶段。

图源中国税务报。

Q4:子女教育专项附加扣除只能填一个子女吗?父母双方如何填写?

所有符合条件的子女都可填写。父母可选择其中一方按100%扣除,或双方各按50%扣除。

Q5:收到提示“扣除比例之和超过100%”如何处理?

父母需提前协商,若两人都想按50%申报,需修改已按100%填报的一方。往年均按100%填报的,需其中一方作废申请并补交税额。

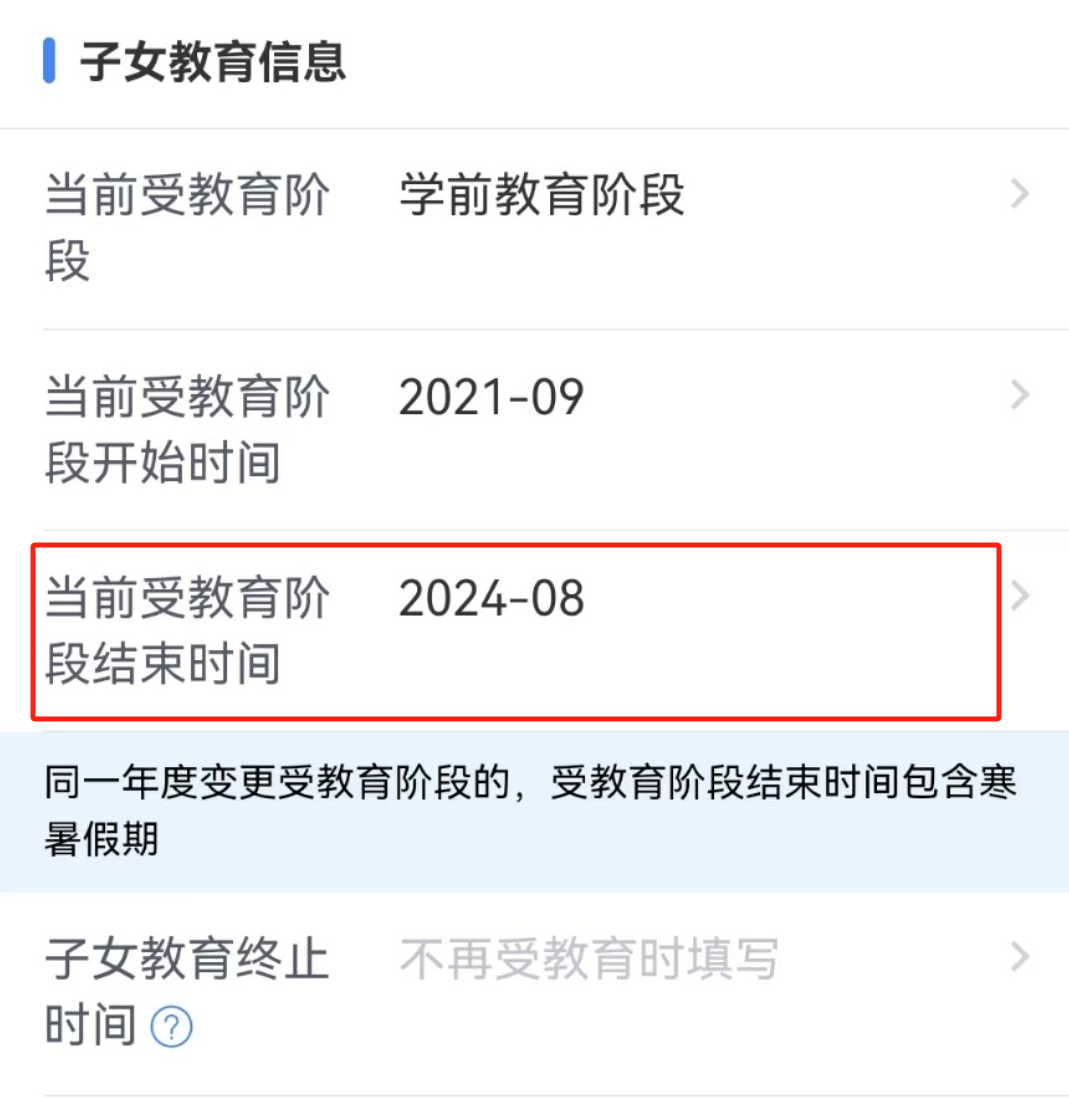

子女跨教育阶段的,需根据实际情况填写两条信息,完整填写上一阶段结束时间。父母双方按50%扣除的,信息需一致。

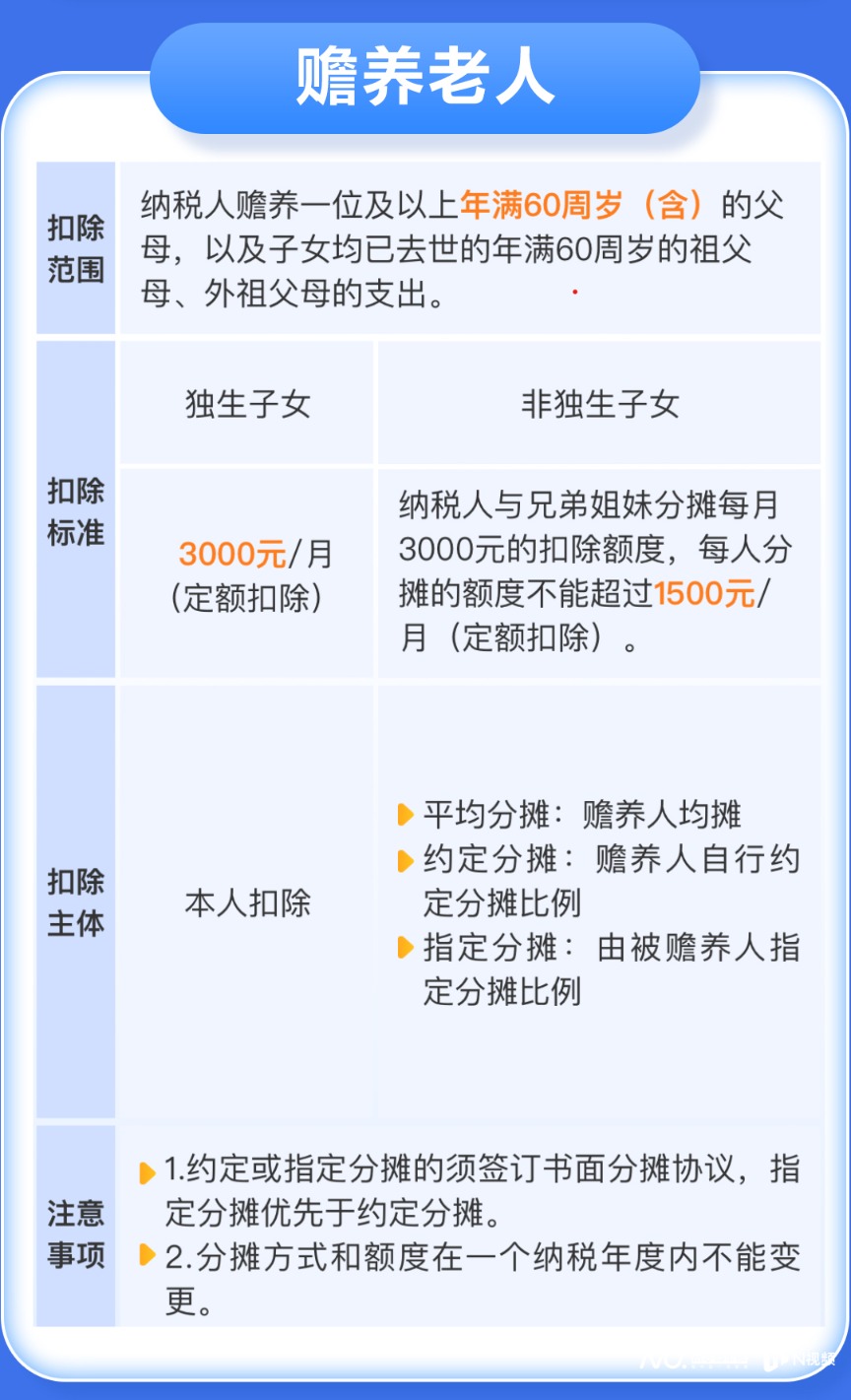

赡养老人

纳税人赡养年满60周岁及以上的父母或子女均已去世的祖父母、外祖父母,可申请专项附加扣除。独生子女每月扣除3000元,非独生子女分摊每月3000元额度,每人不超过1500元。

图源中国税务报。

分摊方式有均摊、约定分摊和指定分摊,最高扣除额不超过每月1500元,需签订书面分摊协议。

出品:南都政务新闻部

(文章来源:南方都市报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。