信用卡存量持续缩减,逾期问题加剧

AI导读:

央行发布数据显示,信用卡和借贷合一卡数量持续下降,人均持有量也连年下滑。银行积极清理“沉睡卡”,但信用卡逾期问题愈发严重,逾期半年未偿信贷总额同比增长26.31%。

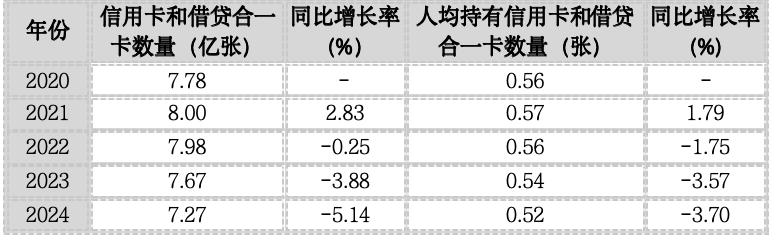

信用卡存量持续缩减。近日,央行发布了《2024年支付体系运行总体情况》。数据显示,信用卡和借贷合一卡数量降至7.27亿张,同比下降5.14%,人均持有银行卡7.04张,其中人均持有信用卡和借贷合一卡0.52张,同比下降3.7%。

数据揭示,自2022年第三季度信用卡和借贷合一卡达到8.07亿张后,信用卡数量已连续九个季度呈现下降趋势。

信用卡年度减少量达4000万张

南都·湾财社记者制图

央行数据显示,信用卡存量规模已连续三年下滑。2020年至2024年,信用卡和借贷合一卡规模分别为:7.78亿张、8亿张、7.98亿张、7.67亿张、7.27亿张。

近五年数据显示,信用卡存量规模在2021年达到8亿张的高点,自2022年起连续三年下滑,至2024年较上年同期减少了4000万张,较2022年最高位更是减少了7300万张。

此外,人均持有信用卡和借贷合一卡数量也已连续五年下降,从2020年的0.56张降至2024年的0.52张,2024年同比下降3.7%。

近年来,银行持续清理“沉睡卡”。2022年7月,原中国银保监会、中国人民银行发布相关通知,对信用卡业务的经营管理、发卡营销、授信管理、风险管控等方面作出规定。

各银行积极响应监管要求,自2022年以来,已有40余家银行发布公告,表示将清理睡眠卡,并限制单一持卡人持有超量信用卡。

例如,交通银行、邮储银行明确对“沉睡”信用卡进行销户等安全管理处置;农业银行、渤海银行则主要通过限制账户部分功能进行管理。还有银行通过优化信用卡经营策略,严格控制单一客户持卡数量。

2023年10月,国家金融监督管理总局再次强调相关工作,组织开展了为期一年的银行“沉睡账户”提醒提示专项工作。

除了清理“睡眠卡”,信用卡权益调整、联名卡停发也备受关注。去年,农业银行、中国银行、中信银行等多家银行纷纷发布公告停发部分联名信用卡。

信用卡授信与应偿信贷余额持续增长,逾期问题日益凸显

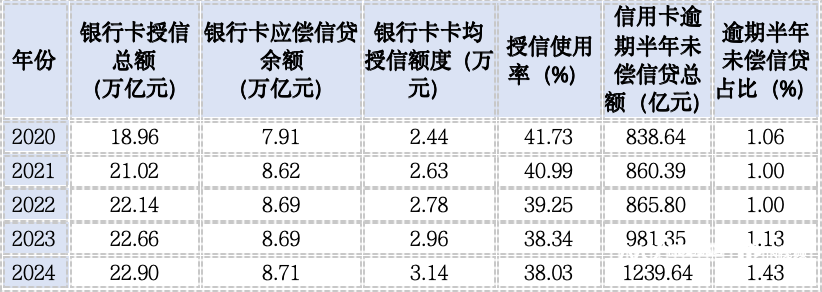

银行卡授信数据显示,2020年至2024年期间,我国银行卡授信总额和应偿信贷余额持续增长,但信用卡逾期问题加剧。

南都·湾财社记者制图

具体来看,银行卡授信总额从2020年的18.96万亿元增长至2024年的22.90万亿元,年均保持稳定增长,2024年同比增长1.04%。银行卡应偿信贷余额也从2020年的7.91万亿元增长至2024年的8.71万亿元,同比增长0.25%。

此外,银行卡卡均授信额度从2020年的2.44万元提升至2024年的3.14万元。

然而,信用卡逾期问题愈发严重。截至2024年末,信用卡逾期半年未偿信贷总额达1239.64亿元,同比增长26.31%,占信用卡应偿信贷余额的1.43%,较上年末增加0.3个百分点,连续四个季度保持在高水平。

业内人士分析,信用卡逾期增长可能与经济不确定性、消费者还款压力增加及银行信用卡业务调整有关。

在信用卡逾期加剧的背景下,多家银行采取措施。如交通银行自2025年初已关闭多家信用卡分中心,潍坊银行取消所有信用卡积分规则。

南都湾财社记者统计显示,2024年信用卡不良资产批量转让规模较2023年增长显著,银登中心发布的2024年不良贷款转让公告中,涉及信用卡透支的转让项目高达80条。

(文章来源:南方都市报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。