蚂蚁消金5.81亿不良贷款转让,消费金融风险引关注

AI导读:

蚂蚁消金在银登中心挂出5.81亿不良贷款资产包,涉及3.94万名消费者,引发市场对消费金融行业资产质量与风险管理的关注。文章分析了不良贷款激增的成因、业绩分化、催收争议等问题,并指出蚂蚁消金面临的风险与挑战。

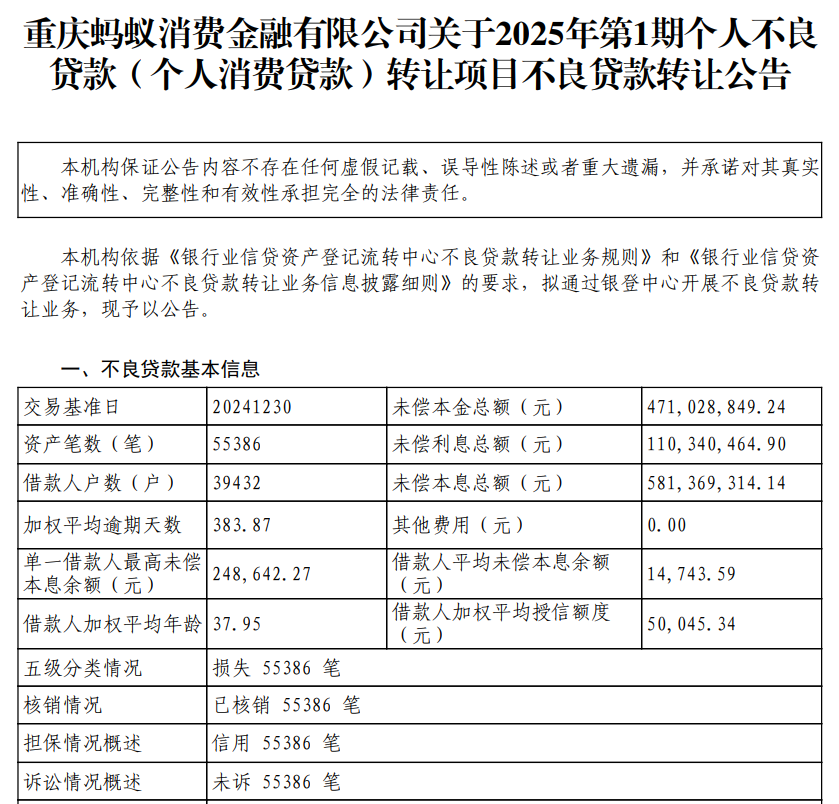

2025年2月5日,重庆蚂蚁消费金融有限公司(下称“蚂蚁消金”)在银登中心挂出新年首批个人不良消费贷款资产包,未偿本息总额达5.81亿元,涉及3.94万名消费者、5.54万笔消费贷,借款人平均年龄约38岁,最高单笔未偿金额达24.86万元。该资产包以0.9折低价(起始价5020万元)公开竞价转让,引发市场对消费金融行业资产质量与风险管理的关注。

《财中社》梳理发现,这是蚂蚁消金自2024年以来的第三次大规模不良资产处置。此前,其曾于2024年9月和8月分别转让未偿本息5.9亿元和5.88亿元的不良贷款,涉及近20万名借款人。频繁的“甩包袱”动作背后,折射出的是个人消费贷逾期率攀升,以及金融机构加速通过银登中心等平台出清不良资产以优化资产负债表。

根据银登中心数据,2024年消费金融公司挂牌转让的不良贷款规模达477.97亿元,同比增长超120%,其中个人消费贷占比高达66%。作为行业头部机构,蚂蚁消金的资产转让规模虽未居首(南银法巴消金以30亿元位列第一),但其庞大的客户基数(服务超4亿人)与业务集中度(承接花呗、借呗业务),使其风险敞口备受瞩目。

不良贷款激增的成因与业绩分化

此次蚂蚁消金转让的5.81亿元不良贷款,全部被归类为“损失级”。借款人平均年龄38岁,低于2024年银行个人不良贷款违约者平均年龄43.23岁,但部分贷款逾期超1000天。从违约原因看,根据行业调查,超60%的消费贷违约者因收入减少无力还款,另有25%受企业经营困难波及。

值得注意的是,蚂蚁消金的主要客群集中于三四线及以下城市,其中六成用户无信用卡使用记录,信用资质相对薄弱。这一群体对经济波动更为敏感,2024年传统行业转型压力加剧,部分新市民(如外卖员、货车司机)收入稳定性下降,进一步推高违约风险。

尽管资产质量承压,蚂蚁消金2024年上半年仍实现营业收入59.85亿元,净利润9.25亿元,同比增长108%。2023年其净利润同比2022年暴跌82%至1.52亿元,这一“骤跌骤涨”背后难免让人争议。

有分析认为,利润波动与资产扩张带来的拨备计提直接相关。2023年下半年,蚂蚁消金新增近600亿元贷款余额,按行业拨备覆盖率(130%-280%)估算,需计提超10亿元准备金,显著侵蚀当期利润。此外,蚂蚁集团战略调整(如退出小贷业务、聚焦合规)亦可能导致利润分配机制变化,部分高风险资产通过关联交易转移至表外。

为应对风险,蚂蚁消金于2024年末推出“小红花”智能实时交互式风控系统,强调通过大数据与AI技术动态监测借款人行为。蚂蚁消金总经理江浩表示,“小红花”系统是面向未来10年的一次重要创新升级,额度可互动,意味着蚂蚁消金在为用户管好油门刹车的同时,把方向盘交给用户。然而,此次不良贷款规模表明,技术手段对存量风险的化解作用有限。

行业人士指出,“小红花”系统更侧重贷后管理,而蚂蚁消金的根本挑战在于客群风险分层不足,其依托支付宝场景的流量优势,虽能快速扩张规模,但难以规避经济周期对长尾客户的冲击。

催收争议与治理隐忧

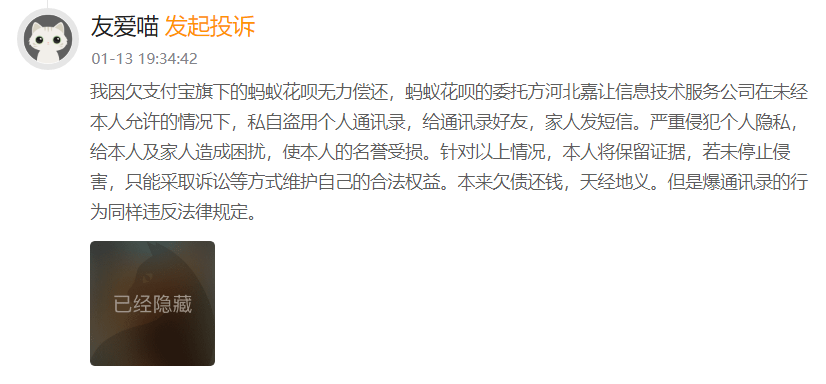

蚂蚁消金转让的5.81亿元不良贷款的背后还有用户对催收行为的强烈不满。黑猫平台数据显示,截至2025年2月,“花呗”“借呗”相关投诉超6万条,涉及暴力催收、骚扰亲友等问题。《财中社》总结发现,整体可以分为三类:催收人员频繁联系借款人亲属、同事,甚至威胁恐吓;在非工作时间高频拨打电话、发送侮辱性信息;用户因短期困难申请延期还款时,遭强硬拒绝。

例如,2025年1月一名用户投诉称,蚂蚁花呗委托第三方给其通讯录好友,家人发短信,给其造成困扰,名誉受损。蚂蚁消金虽回应称“持续优化用户体验”,但用户普遍反映客服答复模板化,缺乏实质性解决方案。

催收乱象与行业不良率攀升互为因果。2024年消金公司不良贷款转让规模激增,部分机构为加速出表,降低催收成本,委托第三方采取激进手段。蚂蚁消金虽未披露具体催收外包比例,但其高管坦言“需平衡资产回收与客户体验”。

2023年以来,蚂蚁消金管理层经历多轮调整:原首席风险官梅炜离职,乔占稳、林嘉南相继接任;董事长金晓龙上任后,新增董事及独立董事席位。频繁人事变动虽被解释为“引入专业人才”,但也引发对战略连续性的质疑。

与此同时,蚂蚁消金的业务定位仍显模糊。其宣称“服务现有4亿客户优先于扩张”,却通过承接花呗、借呗实现资产翻倍增长。这种“规模优先”策略与监管要求的“稳健经营”存在张力,2023年净利润缩水即暴露了规模与效益的不匹配。

蚂蚁消金的5.81亿元不良贷款转让,既是经济下行周期中消费金融风险的缩影,也揭示了头部机构在规模扩张与风险管控间的两难。短期看,通过银登中心出清不良资产可缓解资本压力;长期而言,唯有优化客群结构、提升风控精度,方能实现可持续发展。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。