资管信托发行市场降温,基础产业信托成亮点

AI导读:

1月资管信托发行市场和成立规模明显下滑,标品非标两大市场均缩量。基础产业信托成立规模小幅下降但占比大幅上升,成为市场亮点。金融市场波动和季节性因素影响投资者风险偏好。

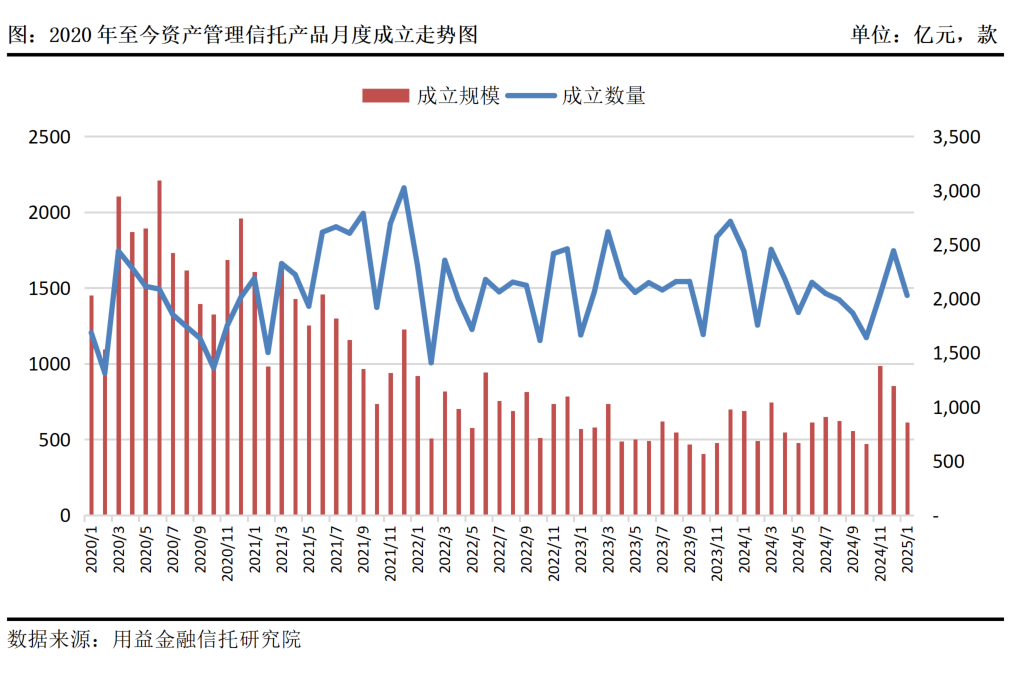

开年之初,资管信托发行市场明显降温。

最近数据显示,1月资管信托成立数量和成立规模也出现明显下滑。其中,融资类信托规模下行但占比大幅上升,而投资类信托规模及占比继续萎缩。

分析人士表示,受到春节假期等季节性因素的影响叠加股债市场的大幅波动,标品信托市场活跃度有所下降,信托公司发行产品的节奏放缓。受到债券市场资金趋紧和股票市场波动的影响,1月债券市场资金面趋紧,固收类标品信托资金募集相对乏力。

标品非标两大市场均缩量

据公开资料不完全统计,截至2月5日,1月共发行信托产品1945款,环比下降28.49%,同比下降22.2%;发行规模为1078.30亿元,环比下降27.87%,同比上升5.84%。

同时,截至2月5日,1月共成立资产管理信托产品2030款,环比下降16.87%;成立规模为613.96亿元,环比下降28.11%。

用益金融信托研究院研究员杨桃指出,从市场表现来看,1月成立市场遇冷的主要原因:一是年末冲规模带来的高增长态势难以持续,1月成立规模回落是市场调整的正常结果。进入1月后,信托公司结束年末冲业务阶段,产品投放有所降温,资金募集有所放缓。尤其是非标信托产品的投放出现大幅的减少,信托产品对投资者的吸引力有所下滑。二是2025年开年以来金融市场波动有所加剧,如股市、债市的表现不稳定。市场波动会影响投资者的风险偏好,对于风险承受能力较低的投资者,可能会减少对资管信托产品的购买。

其中,标品信托成立产品833款,环比下降21.27%;非标信托成立1197款,环比下降13.52%。

业界观察人士认为,标品信托的市场热度有所下降,可能与证券市场走势波动变化、投资者风险偏好调整以及信托公司发行策略的调整有关。非标信托的成立数量也有所下降,但其数量占比进一步上升,信托公司对非标信托业务的依赖程度依然较高。

基础产业类信托再度扛鼎

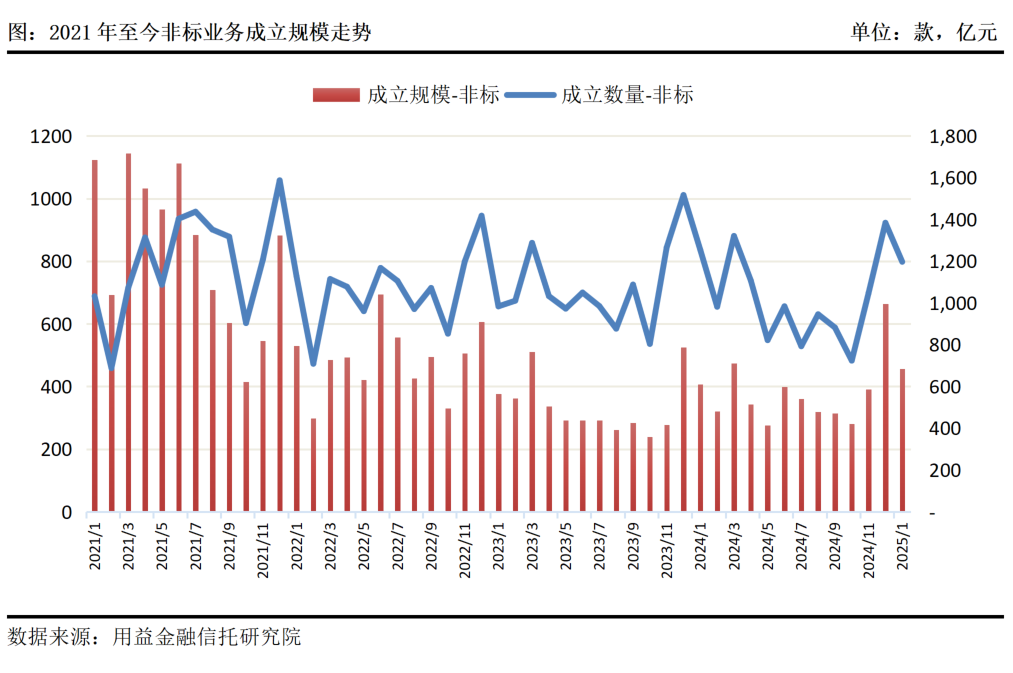

据公开资料不完全统计,截至2月5日,1月非标信托业务成立数量为1197款,环比下降13.52%;成立规模为456.75亿元,环比下降31.26%。

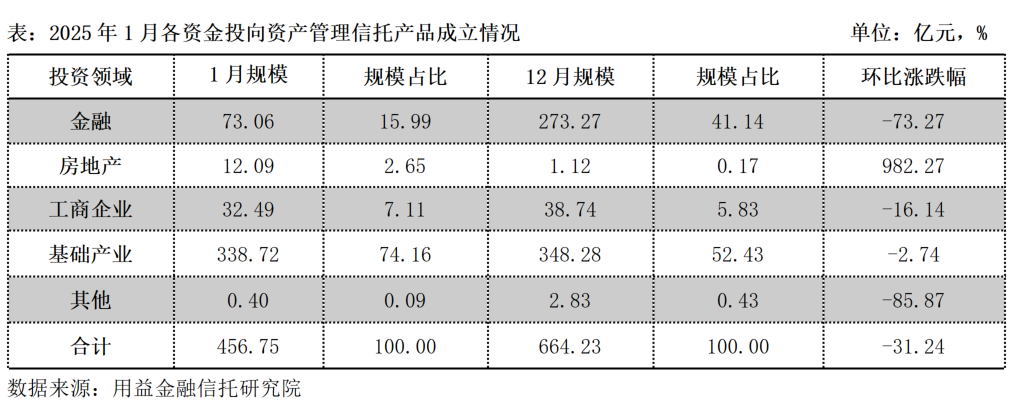

杨桃表示,除房地产外,各投向领域产品的成立规模有不同程度的下滑。“据不完全统计,1月房地产领域信托成立规模为12.09亿元,环比增长982.27%,偶然性因素影响较大。”

具体来看,投向金融领域的非标信托产品的成立规模大幅下降,降幅超过七成。据悉,非标金融类信托规模下降是多种因素共同作用所致。一方面,通过银登中心的信贷资产收益权转让、不良资产收益权转让等业务规模快速下滑。年末是金融机构(尤其是银行)总结和推进业务的重要时期,信贷资产收益权转让业务逐渐形成一定的惯例和合作模式,在年末集中开展转让业务,提高业务效率,以满足内部考核要求和监管标准,为下一年度业务开展创造有利条件。另一方面,消费金融类产品资金募集规模大幅下滑。除了2024年12月基数较高的原因外,年初市场通常资金相对充裕,在资金面宽松时,消费金融公司会倾向于选择成本更低的银行贷款、债券发行、资产证券化等方式进行融资,导致消费金融类信托产品的萎缩。

值得一提的是,基础产业信托成立规模小幅下降,业务规模相对稳定但占比大幅上升。

杨桃称,2024年11月以来,地方化债“三箭齐发”,多个地区陆续发行特殊新增专项债券,用于置换存量隐性债务,大大减轻了地方财政压力,信用风险有所降低,为信托提供了更加良好的展业环境,信托公司展业动力有所增强。在当前经济环境下,地方政府对基础设施建设的投入持续增加,带动了基础产业信托的业务增长。随着国家对基础设施建设的持续投入,基础产业信托在市政建设、园区开发等领域仍有较大发展空间。基础产业类信托在短期内能够推动经济企稳,长期内提高经济发展潜力,是推动经济稳增长的重要抓手。

另据了解,信托公司在基础产业领域的展业仍以强势区域为主,展业风格相对保守。1月江苏省以76.92亿元的成立规模位居首位,浙江省和陕西省分别以37.31亿元和34.11亿元的成立规模位居第二和第三。

(文章来源:信托百佬汇)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。