特朗普关税2.0、黄金价格飙升与开年债市前瞻

AI导读:

本文深入剖析了特朗普关税2.0对中国经济及市场的影响,分析了黄金价格飙升背后的多重因素,并展望了开年债市的发展趋势与策略。特朗普关税可能导致中国对美出口下滑,黄金价格受避险需求等因素支撑有望继续上涨,而债市则需关注资金面修复及降息预期。

数据来源:Choice

1、 特朗普关税2.0对中国经济及市场的影响深度剖析

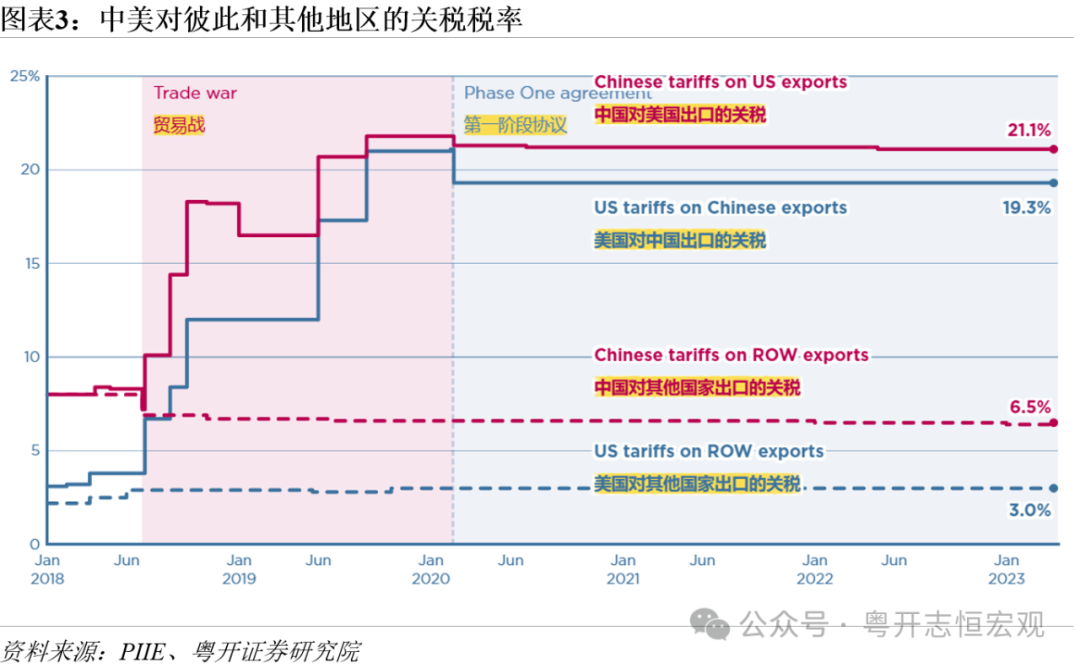

粤开证券首席经济学家罗志恒指出:美国若对中国加征10%的关税,或将导致2025年中国对美国出口同比增速显著下滑12个百分点。鉴于2024年对美出口金额占中国出口总额的14.7%,这一举措可能拖累中国总体出口同比增速1.8个百分点,进而影响2025年中国GDP同比增速约0.3个百分点。此外,美国对加拿大和墨西哥的关税措施也将影响中国对这两国的中间品和资本品出口。罗志恒强调,美国对华加征10%关税可能是中美贸易摩擦的新起点,未来可能合计加征20%-30%的关税,将对华平均关税税率推高至40%-50%。

中国银河证券首席经济学家章俊分析:短期而言,关税措施的落地或能暂时缓解外汇市场压力。与2018-2019年关税加征时期相比,当前环境已大不相同。美国处于降息周期,中国财政扩张更早且政府债务成本低、使用效率高,对汇率构成支撑。同时,中国出口部门表现强劲,经常账户顺差为人民币汇率提供有力保障。

光大证券首席宏观经济学家高瑞东预测:面对10%关税,中国或将采取综合反制措施。考虑到2026年美国中期选举,特朗普在2025年上半年可能暂缓对华加征关税的节奏。而下半年,其外交出牌节奏将取决于内政推动情况。

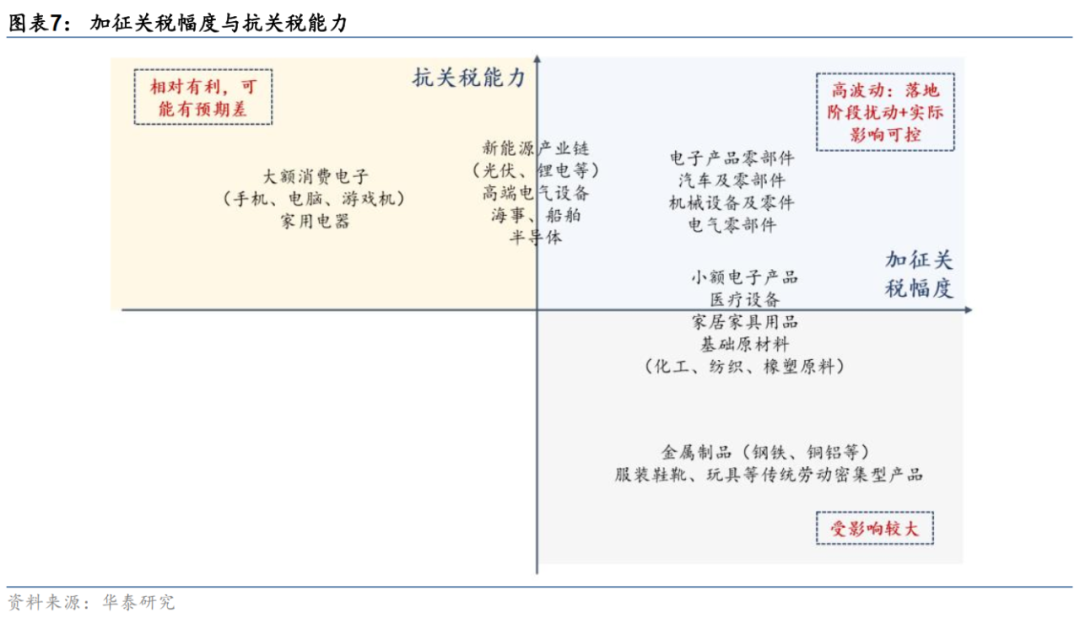

华泰证券固收首席分析师张继强评估:基于关税影响和抗关税能力,我国主要出口商品所受影响程度各异。新能源产业链、电子产品零部件等抗关税能力强的商品可能呈现高波动特征,但短期受影响程度可控。消费电子产品、家用电器等商品关税影响及抗关税能力均较强,最终影响或可控。而金属制品、服装鞋靴等抗关税能力较弱的商品所受影响可能更大。

中信建投证券宏观首席分析师周君芝提出:结合美国长期政策逻辑,特朗普2.0政策将对全球产生深远影响,包括AI产业发展、关税执行力度、全球通胀分化、产业重塑、增长分裂及美元流动性变化等。

2、 黄金价格飙升背后的多重因素

民生银行首席经济学家温彬分析:实际美债收益率下行、避险需求持续存在及“去美元化”舆论关注,共同支撑金价上涨。2025年黄金价格有望继续上涨,甚至可能突破3000美元/盎司。

高盛预测:随着央行持续购买黄金及ETF持有量增加,2026年第二季度金价有望达到每盎司3000美元。若关税不确定性减弱,金价或有适度下行空间,但美国政策不确定性加剧将提升避险需求,推高金价。

世界黄金协会资深市场分析师Louise Street表示:2025年,全球央行购金需求仍将主导市场,黄金ETF投资需求也将成为重要力量。地缘政治及宏观经济不确定性将支撑黄金作为财富保值和避险工具的需求。

广发证券首席资产研究官戴康认为:美国债务问题忧患、逆全球化地缘风险等因素中长期利好黄金。黄金的金融属性、避险属性及货币属性均显示出其对美元体系的替代性。

浙商银行FICC指出:特朗普关税政策武器化加剧市场不确定性,避险情绪推动黄金价格创历史新高。关税政策不确定性导致黄金运输存在风险,伦敦市场现货紧缺,COMEX投机买入情绪强烈,黄金价格有望继续上涨。

国泰期货分析:贵金属板块依旧看多,但需注意商品侧潜在调整风险。黄金单边来看,通胀预期抑制或限制其上行斜率,但美元指数回落提供支撑,资金做多意愿仍在,上行趋势未结束。

3、 开年债市展望与策略分析

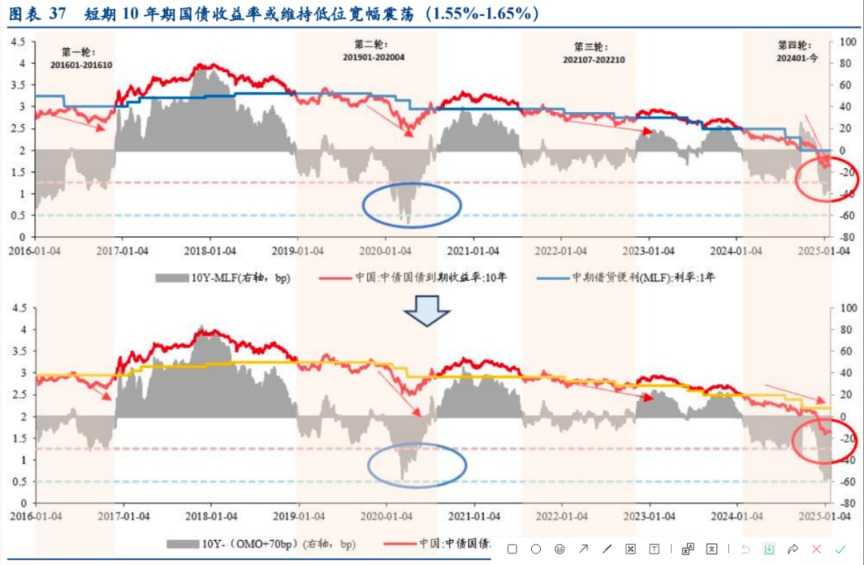

华西证券首席经济学家刘郁展望:若资金面持续修复,短端利率下行空间较大,带动曲线陡峭化。长端10年、30年国债收益率面临突破难题,若未形成强烈降息预期,下行阻力加大。

招商证券固收首席分析师张伟分析:节前资金面边际收紧,但考虑到经济和物价恢复情况,预计难以持续收紧。节后资金回流,价格有望回落,利率曲线转向牛陡。建议关注短久期信用债、3-5年二永债等。

申万宏源证券固收首席分析师黄伟平认为:资金价格何时转松是市场关注点。既然春节前市场扛住压力,且资金可能转向均衡偏松,2-3月债市可乐观。曲线平坦后可能是广谱利率下行推动的利率曲线向下平移。

华创证券固收首席分析师周冠南指出:债市交易充分,接近1.6%水平。在央行态度难以判断的情况下,应保持灵活应对。当前降息较为确定,低利率和负carry环境加剧机构博弈,债市对利空反应钝化。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。