金晟新能源港股上市之路挑战重重

AI导读:

金晟新能源作为全球第二大锂电池回收及再生利用企业,近日向港交所递交招股书。然而,公司面临业绩下滑、现金流紧张、偿债压力巨大以及市场竞争加剧等多重挑战。此次港股上市能否成功,将直接关系到公司的未来发展前景。

2024年12月20日,广东金晟新能源股份有限公司(简称“金晟新能源”)正式向港交所提交招股书,寻求上市机会,此次上市由中金公司和招银国际联合保荐,安永会计师事务所负责其财务审计工作。此前,金晟新能源曾于2022年启动A股上市辅导,但在两年后,即2024年8月,决定终止A股上市辅导计划,转而投向港股市场。这一转变引起了业界的广泛关注。

金晟新能源在锂电池回收及再生利用领域具有举足轻重的地位。据其招股书披露,按2023年再生利用销售收入计算,该公司是全球第二大锂电池回收及再生利用企业,同时也是全球最大的第三方锂电池回收及再生利用企业。然而,尽管上市进程备受瞩目,金晟新能源目前却面临着不少挑战。

金晟新能源成立于2010年,由李氏五兄弟创立,前身为肇庆市金晟金属实业有限公司。作为中国最早涉足锂电池资源回收业务的公司之一,金晟新能源经过多年的发展,现已专注于三元锂电池及磷酸铁锂电池等主流电池体系的回收处理,构建了从废旧锂电池回收、拆解到材料再生的完整产业链。通过回收利用退役锂电池和锂电池生产废料,金晟新能源能够产出碳酸锂、硫酸镍、硫酸钴及石墨等关键产品,从而在锂电池回收市场中占据了稳固的地位。

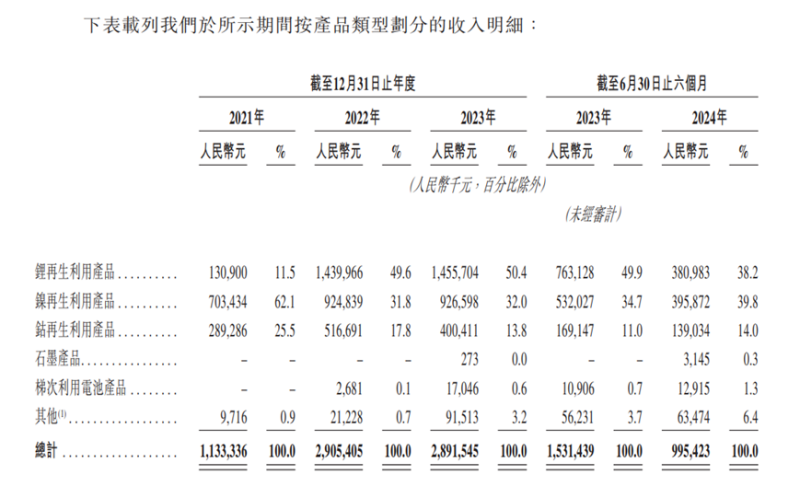

从业务构成来看,碳酸锂、硫酸镍和硫酸钴等再生利用产品是金晟新能源的核心业务。招股书显示,在报告期(2021年至2024年上半年)内,这些产品的销售收入在公司总营收中占据了主导地位。然而,近年来碳酸锂、硫酸钴等关键产品价格的大幅波动,却给金晟新能源的业绩带来了巨大冲击。

报告期内,金晟新能源的营收和净利润呈现出明显的波动趋势。2021年,公司营收为11.33亿元,净利润达6939.3万元;2022年,营收增长至29.05亿元,净利润也提升至1.51亿元。然而,到了2023年,受碳酸锂、硫酸钴等产品价格下跌的影响,公司营收降至28.92亿元,净利润更是大幅下滑至-4.73亿元。2024年上半年,营收为9.95亿元,净利润为-1.47亿元,公司陷入亏损状态。

此外,金晟新能源还面临着现金流紧张和偿债压力巨大的问题。报告期内,公司“现金及现金等价物”从2022年末的2.11亿元下降至2024年上半年末的0.39亿元。截至2024年10月31日,公司现金及现金等价物仅剩6228.2万元,另有2.48亿元的存款及现金受限。与此同时,公司的债务规模却在不断扩大,截至2024年6月30日,金晟新能源于一年内到期或按要求偿还的银行及其他贷款为12亿元,现金及现金等价物已远无法覆盖这些债务,公司面临着巨大的短期偿债压力。

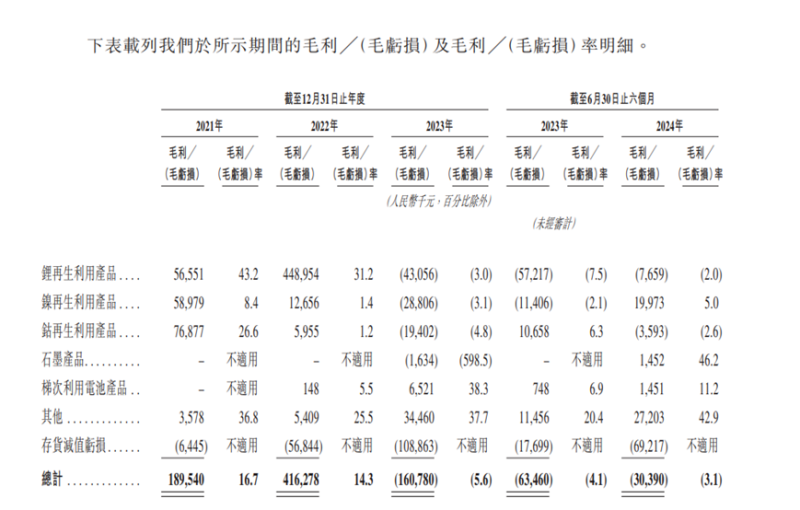

更为严峻的是,随着锂电池回收市场的发展前景逐渐显现,越来越多的下游厂商开始涉足这一领域。宁德时代、比亚迪等行业巨头纷纷布局锂电池回收业务,形成了闭环发展模式。与这些下游厂商相比,金晟新能源在毛利率水平和市场份额方面均不占优势。报告期内,金晟新能源的整体毛利率呈现出明显的下滑趋势,且降幅显著高于同行业其他企业。同时,尽管金晟新能源是全球第二大锂电池回收及再生利用企业,但其市场份额仅占3.8%,与锂电池制造商的附属公司相比,差距巨大。

综上所述,金晟新能源目前面临着业绩下滑、现金流紧张、偿债压力巨大以及市场竞争加剧等多重挑战。对于金晟新能源来说,如何应对这些风险,实现可持续发展,是亟待解决的问题。此次港股上市能否成功,将直接关系到公司的未来发展前景。

图源:金晟新能源招股说明书

图源:金晟新能源招股说明书

图源:金晟新能源招股说明书

图源:金晟新能源招股说明书

(文章来源:理财周刊-财事汇)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。