车险业务:财险市场的核心竞争领域

AI导读:

车险业务在财险市场中占据核心地位,尽管历经多次费率改革,但仍是财险机构的必争之地。文章分析了车险市场的现状、竞争态势以及新能源车险的兴起对财险机构的影响。

在财险业中,车险业务一直被视为“得车险者得天下”的关键领域。尽管车险市场经历了多次费率改革,财险机构也在不断探索差异化发展路径,但车险依然占据着财险市场的核心地位。根据2024年四季度偿付能力报告披露的数据,除少数退出或未开展车险业务的机构外,57家财险机构依然活跃在车险市场中。

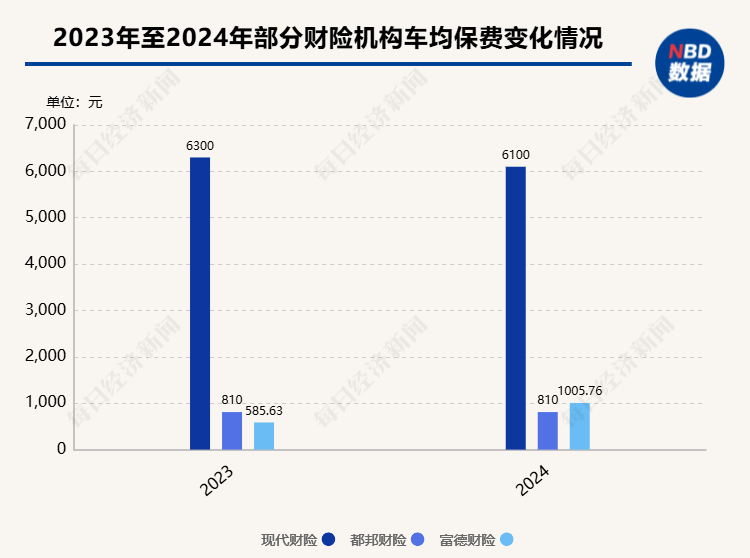

这些机构中,24家的车险签单保费占比超过五成,比亚迪财险、合众财险等机构更是高达九成以上,凸显了车险在财险业务中的重要地位。同时,从车均保费来看,各财险机构之间的差距正在逐步缩小,呈现出集中化的趋势。其中,现代财险以6100元的车均保费位居榜首,而都邦财险则以870元垫底,但二者之间的差距相较于2023年已有所缩小。近七成财险机构的车均保费低于2000元,显示出车险市场的竞争激烈程度。

合众财险、比亚迪财险等机构的车险保费占比超过70%,进一步证明了车险在财险业务中的主导地位。根据金融监管总局的数据,2024年车险保费收入达到9137亿元,占财险机构原保费收入的54%。这一数据再次印证了车险业务在财险市场中的重要性。

值得注意的是,虽然车险业务整体规模庞大,但各机构的盈利情况却大相径庭。2024年中国车险行业合计实现181.98亿元承保利润,但仅有30家公司实现了承保利润或基本打平。这表明财险机构在车险业务上仍需探索新的盈利路径。

从车均保费的具体分布来看,39家财险机构的车均保费低于2000元,而车均保费超过3000元的仅有6家。这一数据反映出车险市场的价格战趋势有所缓解,但价差仍然存在。同时,随着车险综合改革的深入,降价、增保、提质已成为车险领域的主旋律。财险机构如何在保证服务质量的同时降低价格,成为当前亟待解决的问题。

此外,新能源车险的兴起也为车险市场带来了新的变量。随着新能源汽车数量的不断增加,新能源车险业务逐渐成为财险机构的新增长点。比亚迪财险作为比亚迪旗下的财险机构,其车险业务以新能源私家车及网约车为主要承保对象,车均保费达到4500元,高于大部分财险机构。这与其险种业务结构的差异以及直销渠道的优势密切相关。

未来,随着新能源车险市场的进一步发展,财险机构需要不断创新产品和服务模式,以满足新能源汽车消费者的需求。同时,监管部门也应加强监管力度,促进新能源车险业务的高质量发展。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。