股强债弱下的市场动态与国债做市支持

AI导读:

本文围绕股强债弱的市场现象展开,分析了债市压力、货币政策及国债做市支持操作。指出8月债市压力可控,但需警惕风险窗口;货币政策保持流动性充裕,降准降息空间有限;国债做市支持为常规举措,对市场影响不大。同时,股市强劲表现对债市情绪产生压制,需关注资金分流及赎回反馈风险。

1、股强债弱

(数据来源:Choice)

申万宏源证券固收首席分析师黄伟平

8月债市压力尚且可控,8月是政府债供给高峰,货币对财政的流动性配合或难缺位,若债市调整加剧不排除央行重启买债可能,而三、四季度交界或是风险窗口,政府债供给回落后流动性对冲概率下降,同时进入“反内卷”效果验证期,通胀存在回升风险,这将对债券市场产生一定影响。

西南证券固收首席分析师杨杰峰

在7月新增人民币贷款数据走弱、经济数据表现偏弱的情况下,权益市场仍然表现强劲,导致长端利率整体处于上行态势。从机构行为来看,银行和保险等配置型机构在上周回调阶段大幅增持发挥债市“稳定器”作用,而券商和基金等可以在股债投资中切换的交易型机构则整体处于减持态势,这反映了股市与债市的不同表现。

华创证券固收首席分析师周冠南

基本面数据超预期偏弱,但债市交易定价有限。7月信贷环比负增长,实体融资需求仍弱,经济数据显示固投分项单月增速均转负,系2020年2月以来首次,继续验证基本面“弱修复”。但债市收益率对权益行情强势等利空更加敏感,对于基本面数据的利好则有“脱敏”,这进一步体现了股市对债市的影响。

2、货政报告

华泰证券宏观首席经济学家易峘 短期内货币政策有望保持流动性充裕,但进一步降准降息的空间或有限;下半年政策重心或仍是通过结构性政策工具来支持科技创新、提振消费、小微企业、稳定外贸等领域。在报告中,央行强调落实落细适度宽松的货币政策,持续营造适宜的金融环境,延续7月政治局会议“持续发力、适时加力”的政策基调,预计短期内降准降息的概率不大,这对债券市场利率有一定影响。

浙商证券固收首席分析师覃汉

Q2货政报告对国内经济的乐观程度提升,同时适度宽松的货币政策要求“落实落细”,“防空转”仍有政策诉求,均指向总量宽松窗口或仍延后。同时“持续营造适宜的金融环境”的新增表述或意味着央行对今年以来降准降息的节奏、当前银行间流动性的宽松程度较为满意,“防空转”仍有政策诉求,总量宽松窗口或仍延后,当前隔夜、7天回购利率在央行7天期逆回购利率附近波动的情形或仍持续,这关系到债券市场的流动性。

中金公司研究部首席宏观分析师张文朗

我们认为这整体反映出央行认为当前的货币政策总量力度相对合意。从本文的专栏以及近期央行推出的政策来看,需要进一步落实落细的政策包括近期对消费的金融支持政策,以及对民营企业的金融支持政策等,这些政策对股市和债市都有潜在影响。

3、国债做市支持

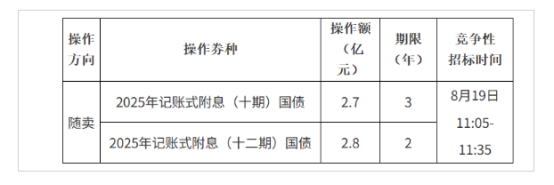

据财政部8月18日消息,财政部发布开展2025年8月份国债做市支持操作有关事宜的通知。为支持国债做市,提高国债二级市场流动性,健全反映市场供求关系的国债收益率曲线,财政部决定开展国债做市支持操作(以下称本次操作)。现就有关事宜通知如下:

中信建投证券固收首席分析师曾羽

本次8月开展做市支持操作属于常规举措,无需过度解读。本次操作在方向、时间、规模、券种等方面均符合成文规定及历史操作情况,并未观察到明显特殊之处。故认为,本次操作同当前市场收益率影响不大,不应同市场变化相解读,主要涉及国债。

华泰证券张继强团队

当前股市仍有惯性,资金流入或加速,板块活跃度维持高位。而债市情绪脆弱,消息面持续缺乏超预期利好,短期内行情偏逆风。后续需继续警惕股市对债市情绪的压制、资金分流,以及可能引发的赎回反馈风险。当然,若市场出现大幅赎回迹象,出于“防风险”考量,货币当局如果主动出手稳定市场预期,可能推动曲线陡峭化,这再次体现了股市与债市的关联。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。