债市金融数据与存款“搬家”现象深度解析

AI导读:

本文深入分析了债市收益率高点、7月金融数据以及存款“搬家”现象。专家指出,债市对信贷数据反应不大,收益率高点或已现;7月社融同比多增靠政府债券拉动,信贷罕见负增长;存款吸引力下行等驱动下,资本市场或成核心外溢方向,存款搬家将扩大股市资金池。

1、收益率高点或已现

华泰证券所长、总量研究负责人及固收首席分析师张继强

债市对信贷数据反应不大,后续反内卷和促消费政策、股市风险偏好等因素较多,短期无大级别利好,投资者心态谨慎。十年国债运行在1.6%-1.8%,短期看股做债,防守中等待波段机会,十月后寻反攻机会。债市相关动态值得投资者密切关注。

华西证券首席经济学家刘郁

降息预期发酵或带动债市修复,收益率高点或已现。7月经济数据偏弱,叠加9月美国降息预期升温,可能推动市场进入降息预期升温阶段。但市场存在分歧,机构套利式操作影响收益率方向。

华安证券固收首席分析师颜子琦

债券市场长期熊短牛长,面对利空可快速定价。当前部分调整已步入“债熊定价”,为短期做多波段提供机会。

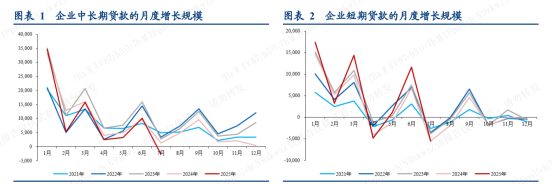

2、7月金融数据点评华创证券宏观首席分析师张瑜企业贷款转负不影响“看股做债,股债反转”判断。企业贷款收缩或与控制违规项目相关,或有利于PPI同比抬升。

中信证券首席经济学家明明居民端在半年末集中上量后整体回落,地产销售数据亦有所验证。个人消费贷与服务业贷款贴息政策有望提振信贷。M1和M2增速均回升,低基数继续支撑7月M1增速上行。

国金证券固收首席分析师尹睿哲

7月社融同比多增靠政府债券拉动,信贷罕见负增长。市场对信贷偏弱已有预期,10年期国债活跃券收益率仅小幅下行。往后看,社融存量增速或已阶段性见顶,后续可能逐步回落。金融数据的变化对市场走势有着重要影响。

3、“搬家”的存款

浙商证券首席经济学家李超

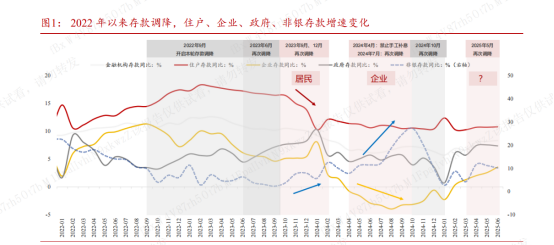

存款吸引力下行等驱动下,资本市场或成核心外溢方向。存款搬家将扩大股市资金池,提升交易活跃度与股价弹性,股市上涨后的赚钱效应也将吸引个人投资者入市。

国盛证券固收首席分析师杨业伟“搬家”的存款不降低债市配置力量。近期股市上涨,市场担忧居民存款搬家到股市减少债市配置力量,但从银行总体存款角度看并未减少,银行依然需要增加债券配置。

中金公司宏观首席分析师张文朗

金融投资活跃是非银存款大幅多增的重要支撑因素。7月新增非银机构存款较多,或反映出私人部门金融投资愈加活跃,非银金融机构的新增存款有可能更多流向了股票市场。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。