产投发债新政解读:政策导向与项目收益平衡

AI导读:

本文解读了上交所新指引及金融支持新工业化政策下,产投等新型国企平台如何通过项目谋划实现新增发债。分析了城投债与产业债的发行情况,强调产投发债需符合政策导向,并探讨了募投项目的收益性要求。

财联社8月8日讯近期,上交所发布新指引,中国人民银行等七部门联合印发金融支持新工业化政策,产投等新型国企平台如何新增发债受关注。

今年城投债融资下滑,产业债发行规模和净融资增加。哪些产投融资项目易获批?8月7日,中证鹏元评级直播剖析。产投发债更易获批方向包括产业园区、交通基础设施等。

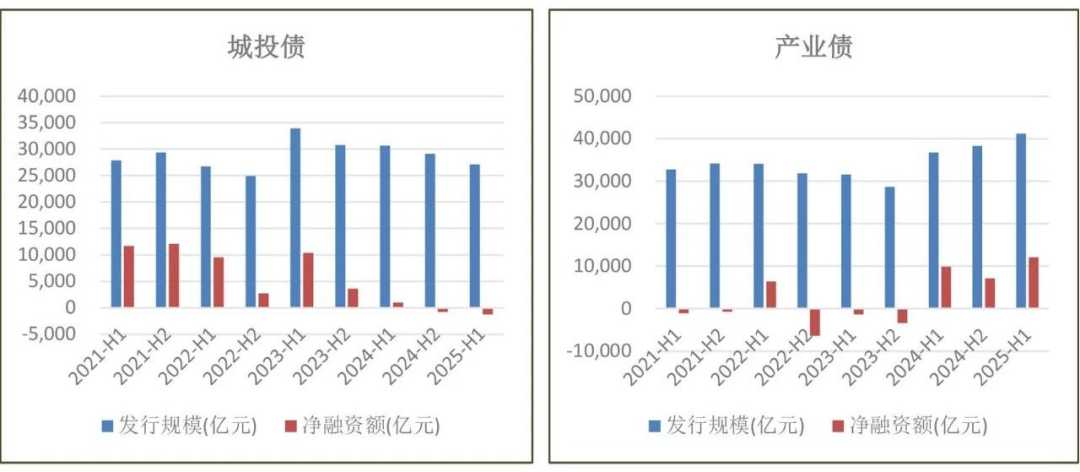

上半年城投债净流出千亿,产业债净融资破万亿

数据显示,2025年上半年城投债发行规模2.8万亿元,净融资额为-763.60亿元。产业债发行规模为4.12万亿元,净融资额为12081.16亿元。

图:城投债、产业债半年度发行及净融资情况

新世纪评级研报指出,城投债发行人行业集中度高,产业债发行人行业分布较分散。

中诚信研报预计,未来隐性债务化解等仍将推进,城投企业产业化转型将提速,但需关注转型质量。

产投融资新逻辑:严守政策导向,平衡项目收益

中证鹏元研究发展部副总经理袁荃荃指出,产投发债项目必须符合政策导向和国家战略。

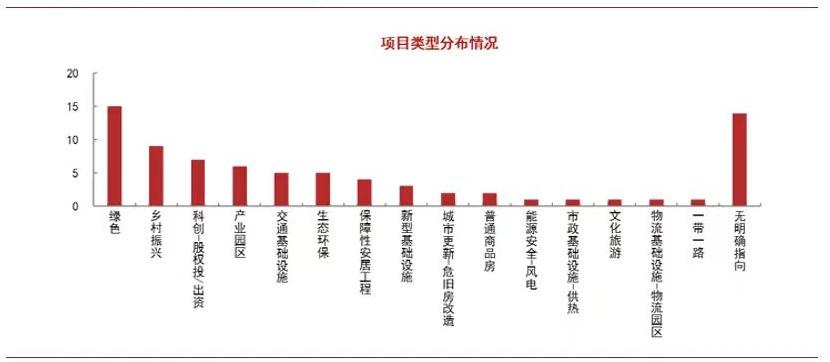

数据显示,自2025年以来的新增用途债券中,部分具备“绿色”、“乡村振兴”等标签。袁荃荃认为,募投项目主要包括产业园区等10个类别,交通基础设施和生态环保类项目申请成功率较高。

图:新增用途债券募集资金投向分布情况

袁荃荃建议,“广义城投”以项目申请新增发债,要通过合规方式提升项目收益性。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。