2025上半年债市回顾:窄幅震荡,国债收益率先上后下

AI导读:

2025年上半年债市整体小幅走弱,国债收益率先上后下,信用利差收窄。一级市场发行规模同比增长,二级市场现券成交量同比减少。机构观点分歧,7月债市走势待观察。

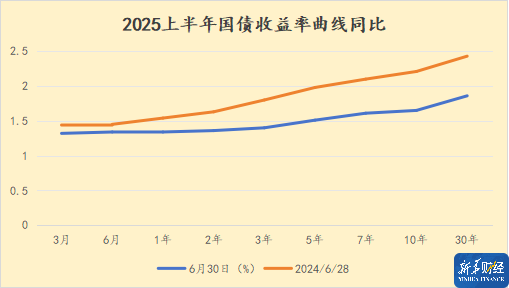

截至6月30日收盘,债市受PMI数据、跨季资金及股市影响小幅走弱,延续窄幅震荡。2025年上半年国债收益率先上后下,信用利差收窄,国债期货季末收跌。7月资金面或边际转松,债市收益率整体下行,但6月表现透支7月下行空间。

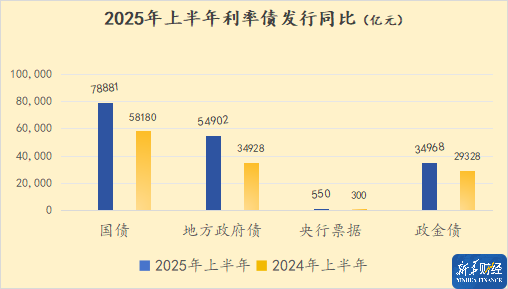

一级市场:上半年全市场发行各类债券27.29万亿元,同比增长近24%,其中利率债发行16.93万亿元,信用债发行10.35万亿元。国债、地方债、政金债发行规模同比均增长。

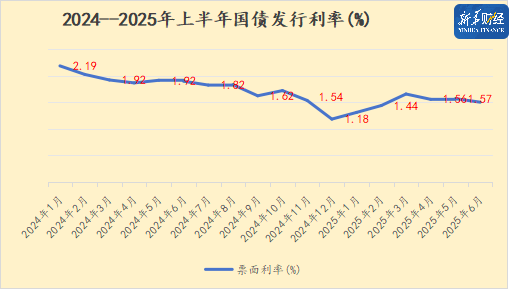

从国债一级市场发行来看,2025年上半年共发行98只(含续发)国债,同比增加逾2万亿元,平均发行票面利率同比下降44BPs。

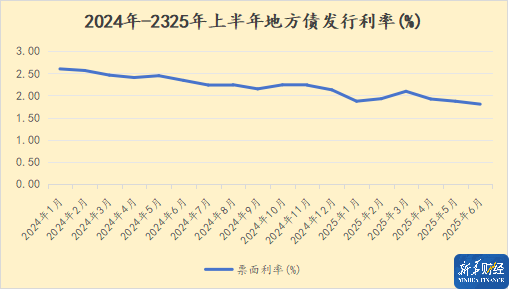

2025年上半年共发行1086只地方债,同比增加310只,规模增加近2万亿元;发行利率同比下降55BPs左右。

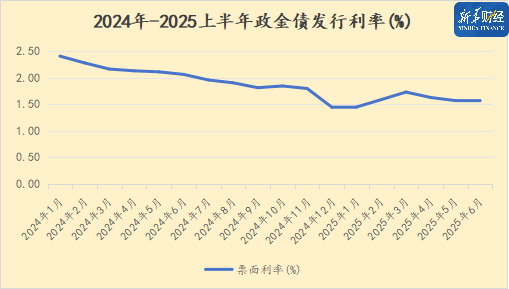

政金债方面,3家银行2025上半年共发行427只债券,合计规模同比增加5,390.50亿元,平均发行利率同比下行59BPs左右。

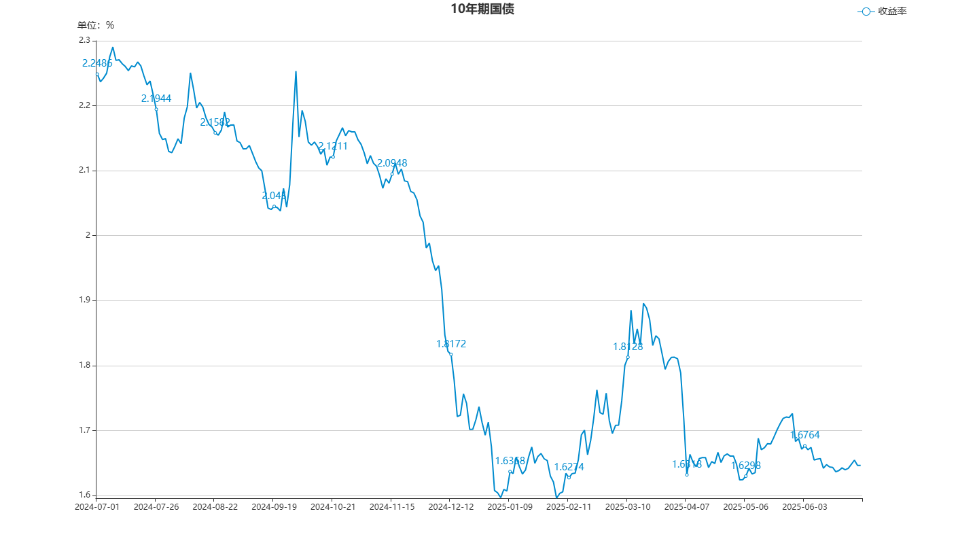

二级市场:截至6月底,全市场现券成交量为166.43万亿元,同比减少6.94%。上半年最后一个交易日,央行净投放1,110亿元,现券震荡偏弱,10年期国债活跃券收益率突破1.65%。

数据显示,2025上半年国债收益率曲线同比整体下行,中长端下行较大,曲线呈平坦化趋势。地方债走势与国债类似。

回顾上半年债市走势,1月初资金面收紧,国债收益率上行;两会后国债收益率进一步上行;3月下旬至4月资金面转松,国债收益率下行;5月上旬央行宣布降准降息,国债收益率短暂下行;5月中旬国债收益率小幅上行;5月底至6月国债收益率窄幅下行。

信用债方面,2025年上半年各品种信用债收益率与利率债走势基本一致,信用利差波动收窄。上半年违约风险同比下降。

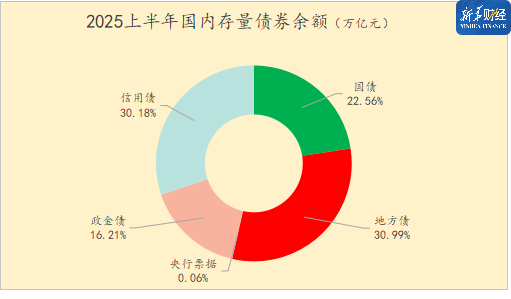

据新华财经统计,截至6月底,国内存量债券为62,159只,总规模为166.98万亿元。

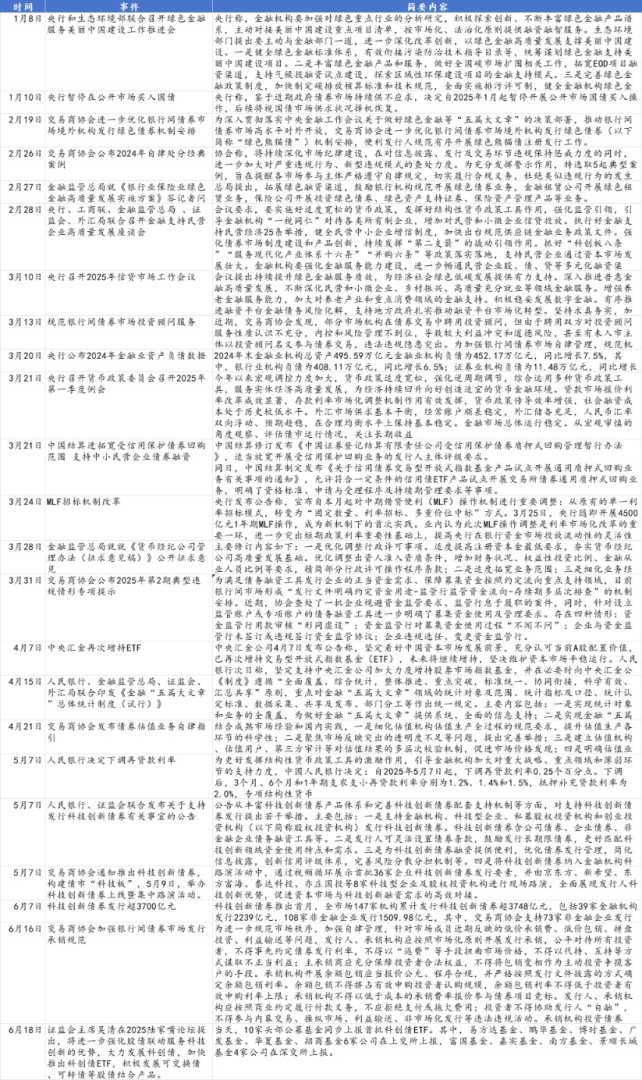

市场要闻:下表为上半年各机构发布的对债市有一定影响的要闻及相关政策新规。

机构观点:国海固收认为7月资金利率将维持宽松,但地方专项债发行或形成扰动。财通固收认为7月利率可能向下突破。华泰固收认为债市趋势未逆转,但赔率不高,波动风险加大。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。