债市储备期下的波动与机遇

AI导读:

本文探讨了当前债市在储备期下的波动与机遇,分析了多位首席分析师的观点,包括债市走势、货币政策与财政政策的影响等,为投资者提供了有价值的参考。

(数据来源:Choice)

1、储备期下的债市

华泰证券研究所所长、固收首席张继强

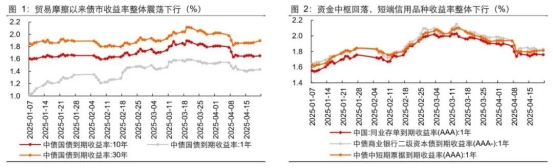

第一,当前10年国债收益率已降至1.6%以下,透支长期逻辑和降息预期。2025年债市面临起点高、扰动多、负carry环境,向下空间有限、波动增大,控风险成今年债市关键。一两年内,债市或转入震荡格局。第二,中国产业链完整、内需潜力大,经济潜在增速有保障,决定债市走向零利率概率低。第三,技术稀缺性高于资本和劳动力,长期利率上行空间有限,甚至可能继续下行。

长江证券固定收益首席分析师 赵增辉

关税落地后,债市对贸易摩擦敏感度降低,转向定价国内稳增长政策。当前货币端或回归中性,存款利率等广谱利率有望调降,财政发力节奏靠后。建议10年期国债收益率1.65%以上积极配置,后续债市收益率有望向下突破。

国海证券固收首席分析师 靳毅

利率债下行空间有限,建议谨慎,采取防守型哑铃策略。未来利率债下行需关注信贷投放、经济复苏、外部环境变化。降息预期落地、稳增长政策加力、中美谈判重启,利率债或受较大扰动。

国金证券固收首席分析师 尹睿哲

海外政策多变,不确定性大。贸易摩擦冲击时,债市情绪谨慎,机构久期偏短,利率刚调整。考虑到行情快,机构上车机会少,踏空资金比例高,即使政策反复,利率上行空间有限。市场约束在于资金成本,政策处于“储备期”,可规避“负carry”品种,持券待涨。

申万宏源固收首席分析师 黄伟平

长债和超长债具波段交易机会,中短端价值确定,利率曲线陡峭化下行概率大。1)央行宽松政策或在二、三季度兑现。2)美国关税政策不确定,短期增加长债波动,但债市或逐渐脱敏。3)债市做多环境未变,长债和超长债具波段交易机会,财政发力抬升货币配合,曲线陡峭化下行概率大,建议把握短久期中低等级信用债、地方债等。

2、政治局会议召开

粤开证券首席经济学家 罗志恒

为应对关税影响,中国可扩大内需,短期追加财政预算、适时降准降息、推出“中央房地产稳定基金”。财政政策方面,在赤字率4.0%基础上,根据形势调整并宣布追加预算,确保支出强度。货币政策方面,用好总量和结构性政策工具,适时降准降息,提振消费和投资。

中金公司研究部国际组及固收组负责人、首席分析师 陈健恒

财政发力围绕“三保”、消费、“两新”“两重”等领域,表述变化不大。财政政策已积极,暂时不会加码。今年财政政策前置发力,二三季度力度可能减弱。

东吴证券首席经济学家 芦哲

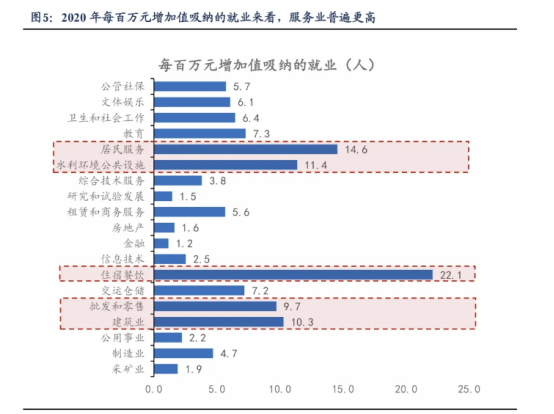

极端情况下,出口增速下降6.6个点,只要5个就业弹性最大行业名义经济增速提高,就能吸纳就业,消化关税冲击。关键行业包括住宿餐饮、居民服务、水利环境和公共设施、建筑业、批发零售业,因此建筑业以工代赈和服务业扩容提质对缓解就业压力关键。

国信证券宏观固收首席分析师 董德志

如有财政加码,时点或在下半年。会议表明后续有增量财政政策出台可能。关税政策冲击可能需要万亿级别增量财政政策对冲。投向方面,虽强调向民生与消费内需倾斜,但基建投资见效更快、掌控力强。

中国国际经济交流中心副理事长 王一鸣

扩大国内需求以提振消费为重点,优化财政支出结构,增加公共服务支出,促进消费扩大。当前商品消费饱和,政策重点转向服务消费,建议放宽中高端医疗、休闲度假、养老服务领域准入限制,满足需求。

财通证券宏观首席分析师 陈兴

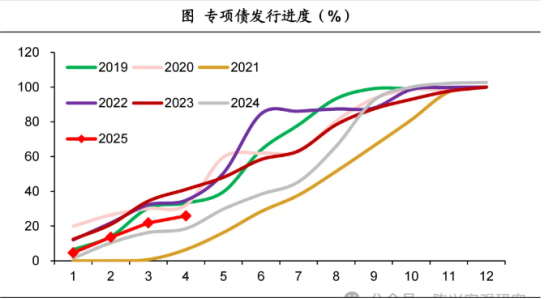

货币创设新工具,财政节奏加快。货币政策方面,央行工具箱丰富,后续将创设新结构性货币工具和政策性金融工具。此外,货币政策仍将适时降准降息。财政政策方面,会议提到加快地方政府专项债券和超长期特别国债发行使用。后续有望继续提速,财政支出力度有保障。

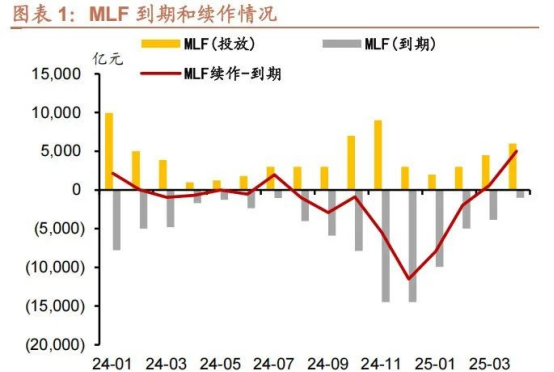

3、6000亿MLF续作

华西证券首席经济学家 刘郁

MLF超额续作或央行落实适度宽松序曲。前期受汇率压力、长端利率过快下行制约,“宽货币”进程停滞。目前汇率约束松绑,央行目标由债市防风险转为经济稳增长,其余“宽货币”举措有望落地。5月政府债供给大,降准可期。

中信证券首席经济学家 明明

资本补充增强银行服务实体经济能力。若按“8倍乘数效应”计算,5000亿元注资可撬动4万亿元信贷增量。资本实力提升后,银行风险抵御能力增强,为化解风险、地方平台转型提供“安全垫”。

招商证券固收首席分析师 张伟

4月央行净投放5000亿MLF,为银行提供中期资金,呵护资金面。外部环境不确定性增加,需央行保持适度宽松货币政策,稳定经济。后续可能降准,提供长期资金。适度宽松资金面环境延续。MLF操作后,10年和30年国债利率下行,债市小幅利多。资金面偏松,利率上行风险小,但短期下行空间未开。债市交易难度增加,可持有吃票息,调整时布局。

民生证券固定收益首席分析师 谭逸鸣

第二季度政府债券供给加速,尤其是超长期特别国债与中央金融机构注资特别国债计划落地,发行高峰预计集中在5月至10月。债券放量带来资金面压力,但央行流动性工具多元,未来或加大买断式逆回购、持续加量投放MLF等方式对冲“挤出效应”,保障市场平稳。

东方金诚首席宏观分析师 王青

本月启动1.3万亿超长期特别国债和5000亿特别国债发行,地方政府债券发行节奏快,意味着债市将迎来大规模发行高峰,需央行通过流动性安排确保政府债券顺利发行。这体现货币政策与财政政策协调配合。本月央行买断式逆回购净投放规模大,后期不排除降准较快落地。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。